【第1部】『介護って結局いくらかかるんですか?』来たる大介護時代までに知っておくべきお金の問題

2023年3月17日、リクシスは、第3回『全国ビジネスケアラー会議』を開催いたしました。本オンラインセミナーは、高齢化の流れが加速する日本社会において、現役世代として働きつつ、同時にご家族の介護にも携わっている「ビジネスケアラー」の方々、そして、その予備軍となる皆様に向けたセミナーです。

3回目の開催となる今回は、視聴者の皆さまからのご要望が特に多かった「お金の話」をテーマにプログラムが組まれました。介護の現場に長年携わっているプロから見た「介護において必要なお金の総量」に始まり、老後問題解決コンサルタントによる、「実際に介護費用をどうまかなうべきか」といった実践のお話。さらには、ファイナンシャルプランナー視点からの「老後費用の勘違い」についてのお話まで、話しにくいけれど大事な「介護と老後のお金問題」に対して、実り多いご講演をいただきました。

本記事では、第一部講演内容をダイジェストにてご紹介します。

講演者プロフィール

木場猛(こば・たける)株式会社リクシス チーフケアオフィサー

木場猛(こば・たける)株式会社リクシス チーフケアオフィサー

東京大学卒業。在学中から現在まで20年以上、介護職として在宅介護の現場に立つ。2018年に株式会社リクシスに参画後は、同社の活動を通じて、介護を行うご家族の悩みに寄り添い続けている。介護の仕事に携わる中で、「雨が降ったら傘をさすように、困った時には当たり前に支えがある社会が必要」との考えを育み、その実現のために現在も奔走している。

第一部では、株式会社リクシスのチーフケアオフィサーである、木場猛氏にご登壇いただき、基調講演を開催いたしました。木場氏は東京大学卒業後、22年以上に渡ってヘルパーとして介護の現場に立ってきた、いわば「最新のケースを知っている介護のプロフェッショナル」です。現在も現役ケアマネージャーとしての活動とともに、仕事と介護の両立支援サービスを通じて、多数の悩めるご家族の皆さんと伴走しております。

講演の内容は、ずばり「介護が必要となる期間」の話から始まり、在宅・施設両面での「必要な費用の概算」、「介護費用は誰が出すの?」といった実態と手がかりとなる金額を踏まえたお話へ広がりました。

介護期間は約10年、必要な費用は約840万円?

従前より「超高齢社会」といわれる日本ですが、後期高齢者増加の勢いは留まることを知らず、2025年には80歳以上の人口が1300万人に到達するという試算が出ています。さらに、親世代が経験してきた介護と決定的に違うのは、「少子化に伴って働き手が急速に減っている」ということです。自身の生活や仕事を維持しつつ介護を行う、そんな難しい舵取りが現代のビジネスケアラーには要求されているのです。

従前より「超高齢社会」といわれる日本ですが、後期高齢者増加の勢いは留まることを知らず、2025年には80歳以上の人口が1300万人に到達するという試算が出ています。さらに、親世代が経験してきた介護と決定的に違うのは、「少子化に伴って働き手が急速に減っている」ということです。自身の生活や仕事を維持しつつ介護を行う、そんな難しい舵取りが現代のビジネスケアラーには要求されているのです。

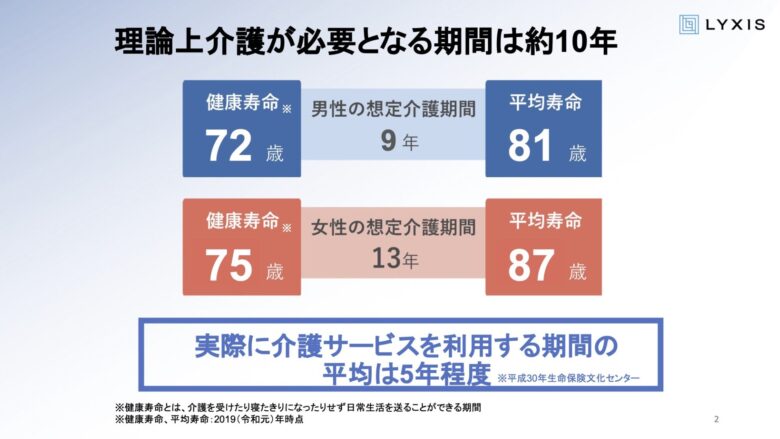

ビジネスケアラーを取り巻く現状を踏まえた上で、介護に必要なお金について考えていきましょう。一人の後期高齢者にかかる介護費用の総額は一体どのくらいなのでしょうか。その答えを導き出すために、木場氏はまず、「介護が必要となる期間」を発表しました。

「理論上、介護が必要となる期間は約10年といえます。平均寿命から健康寿命(介護の必要がない期間)を引くと、男性の場合はおよそ9年、女性の場合はおよそ13年という期間が導き出せます。実際に介護サービスを利用されたご家族の統計を見ると、介護保険サービスを使った期間の平均は約5年と算出されているのですが、介護準備という意味も含めて『介護でお金がかかるのは約10年』と見積もっておくとよいでしょう」(木場氏)

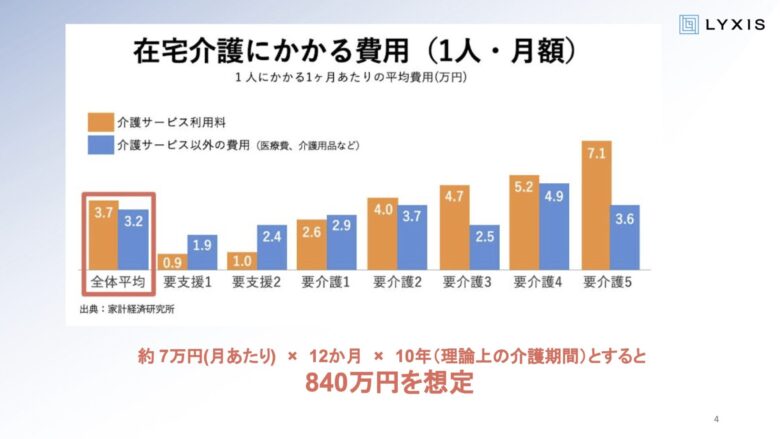

また、木場氏によると、在宅介護にかかる費用の月額平均は約7万円だそうです。毎月7万円を10年間払った場合の合計額は840万円ですので、一人あたりの介護費用としては「生活費に加えて840万円が必要」ということになります。しかし、介護は人によって必要なサービスが違いますし、要介護の段階に応じても負担の重さが変わってくるものです。特に、民間の介護サービスを利用する場合は金額が大きく跳ね上がるため、余裕を持って予算を考えておくことが大切です。

「基本的に介護は不可逆であり、時間の経過とともに必要なサービスは多くなっていきます。また、何歳から介護を始めたのか、被介護者の持病など、各ケースごとの条件によっても必要なお金は増減するでしょう」(木場氏)

木場氏の経験では、保険適用のサービスをうまく利用した場合は600万円程度で収まることもある一方で、民間の介護サービスを潤沢に利用した際には3500万円かかった例もあったといいます。

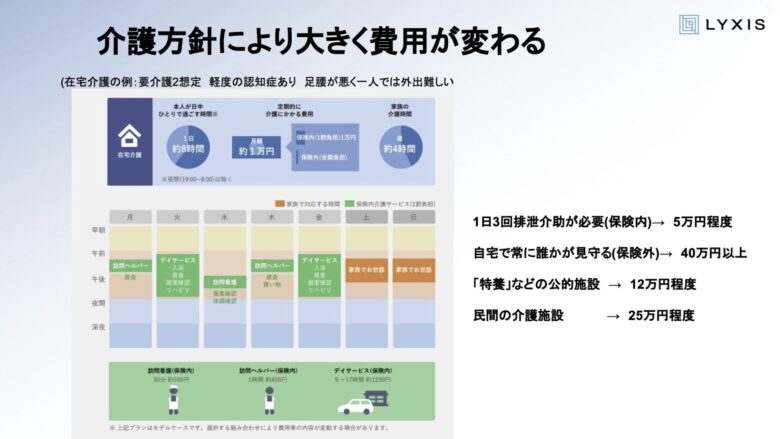

個々のケースによって必要なサービスが大きく変わるとしたら、必要な介護費用を算出することは不可能なのでしょうか。しかし、何かしらの目標値がないと不安感が募っていきます。木場氏は正確な介護費用を導き出すことの困難さを踏まえた上で、「介護方針を決めることで予算の目安が出せる」と指摘しました。

どこまでリスクを許容して、どれだけのコストをかけるか

例えば、軽度の認知症がある、要介護2程度の被介護者がいたとします。足腰が弱く、一人では外出できないので、日に数度、誰かが訪ねてサポートすることで生活が成り立っていると想像します。この場合、介護が始まった当初は保険適用内のサービスを利用して、月に1万円程度の負担で済むでしょう。

ここから状況が進み、排泄介助が必要になった場合は必要な人員や消耗品代が増えますので、月5万円程度かかるようになります。その後、認知症の進行で見守りの必要が発生すると、介護保険だけでは足りず、自費のヘルパーなどの民間サービスを利用することになるでしょう。民間のヘルパーは1時間3000~4000円かかるので、この段階では月に40万円以上は必要になるかもしれません。

介護の現場では劇的に状況が変化するので、必要な金額などの予測を立てるのが非常に困難なところがあります。しかし、そんな中でも選択の余地があるのが「介護方針」の部分です。

「認知症の親御さんに対して『常に人を貼り付けておくほど手厚いサービスを望む』のか、『少し目を離したとしても、死ななければ大丈夫』というレベルまでサービスを抑制するのか。リスクを限りなくゼロに近づけようとすると、手間もお金も際限なくかかることになるでしょう。介護について考える際には、『どこまでリスクを許容して、どれだけのコストをかけるか』を考えておくことをおすすめします」(木場氏)

介護方針とは違い、コントロールしにくい部分が「使えるお金」と「被介護者本人の身体の状況」です。どんな病気になって、いつ、どんなふうに死ぬのかは誰にも決められません。また、「本人の意向」という部分も、介護を行っていく上では見逃せないファクターといえます。

「高齢者に聞いたところ、『介護が必要になっても自宅にいたい』と考えるかたが全体の65%を占めている、という結果が出ました。『絶対に施設には入りたくない』と言っているかたのお気持ちを変えることは難しいですし、無理やり入れてしまうとすぐに身体が悪くなったりと、よかれと思って行ったことが悪影響を及ぼす可能性があります。ケアラー自身の使えるお金や時間も含めて、『コントロールしづらい部分を無理にコントロールしようとしない』というのは重要です」(木場氏)

テレビCMを始めとするメディアでは「元気なうちから入ることのできる施設」の宣伝がされる一方で、実際の現場では「ぎりぎりまで自宅介護を続ける」ケースが散見されます。データ上では、要介護5でも4割が自宅にいるとされており、「自宅で過ごしたい」という欲求はとても強いものだとわかります。

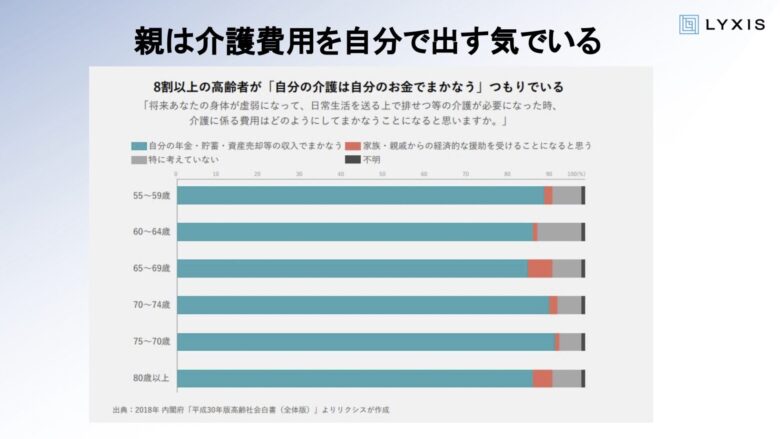

「介護費用は自分で出す」と考えている高齢者は多い

ここまで「介護に必要なお金」について話してきましたが、実際にこれだけの金額を負担するのは誰なのでしょうか。

アンケートをとってみたところ、80歳以上の高齢者の8割以上が「自分の貯蓄資産から介護費用を捻出するつもりである」と答えました。もちろん各家庭ごとに経済状況は異なりますが、高齢者の大半が「自分の介護にかかる費用は自分でまかなうつもりだ」と考えているということは注目すべき部分でしょう。

「介護費用について不安に思っているご家族のかたは多くおりますが、介護を受けるご本人に確認してみたら『自分の介護費用は別立てでしっかり用意していた』というケースもあります。

お金の話、それも介護費用についての話はなかなか切り出しにくいものがあるかもしれません。でも、まずは親御さんがどれだけお金を持っていて、自身の介護についてどういう考えでいるのか、そこを確認するのが介護の第一歩だと思います」(木場氏)

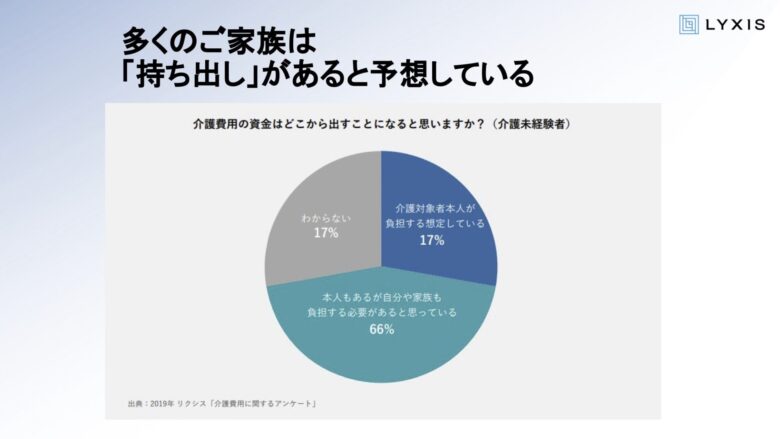

介護を受ける本人が費用を出す気でいるのに加えて、ケアするご家族も半数以上が「介護費用は自分も出すことになるだろう」と考えているようです。「ケアを受けるご本人」と「ケアを行うご家族」の両方が介護費用を負担するつもりでいることは、先の見えない介護という取り組みに対する大きな不安の表れであるかもしれません。ですが、現実としてそういう状況になり得るということにも注意が必要です。

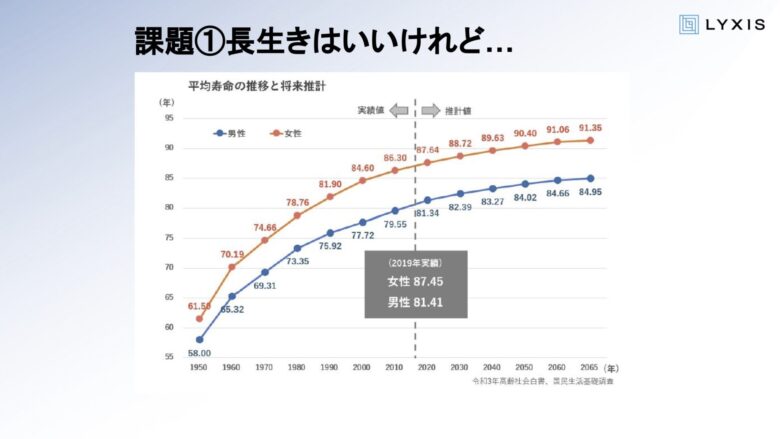

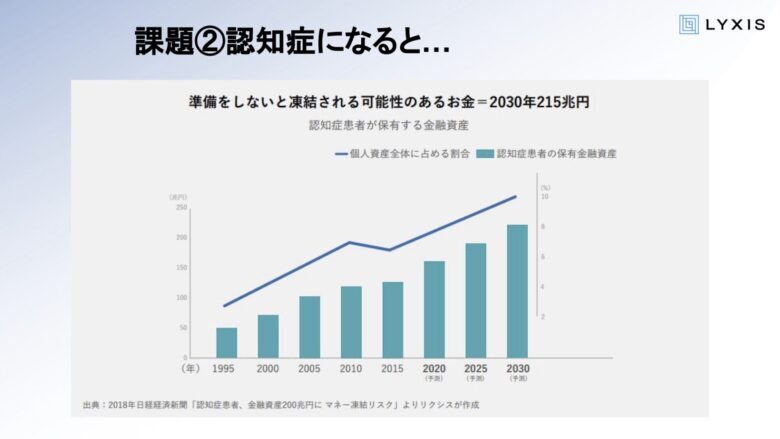

「高齢期のお金の問題として、『長生きしすぎた問題』と『お金があっても動かせない問題』の大きく二つが挙げられます。介護期間の長さや認知症の進行など、どちらの問題も介護の困難さそのものに関係しているので、介護費用についてアンテナを張るとともに、こういった二つの問題にも気をつける必要があります」(木場氏)

長生きによる計算違いと、認知症による口座凍結

高齢者のお金の問題は大きく分けて二つあります。そのうちの一つが、「長生きのリスク」です。「ご長寿」というとめでたいものなのですが、現役時代に想定していた以上の長生きをした結果、老後の予算計画が崩れてしまうことも多々あるといいます。

「どんな人も自分の未来を完全に予測することはできません。実際、現在90歳以上のかたで、現役時代に『自分が90まで生きる』と考えていたかたはごくわずかなのではないでしょうか。

歳を重ねるにつれて、人間は無理が利かなくなり、移動や日々の生活にも時間と費用がより多くかかるようになります。また、一度上げてしまった生活水準を下げることは気持ち的にも難しいため、想定以上の長寿による予算不足は、誰の身にも起こりうる問題だといえます」(木場氏)

高齢者のお金の問題のもう一つは、「認知症による口座凍結」です。たとえ介護費用が用意してあったとしても、当の本人が認知症になってしまうと金融機関から「判断能力がない」とみなされて、口座からお金を引き出せなくなるケースがあります。

「ガイドラインが整備されつつあるため、いきなり口座凍結が行われるケースは実際にはほとんどないとはいえ、暗証番号や通帳・判子の保管場所や、そもそも口座の存在をご本人しか知らないなど、『お金はあるのに動かせない』状況になることは十分に考えられます。『そもそもお金が足りない』というのと『あっても動かせない』という二点は、ご家族の介護においてしっかりと対策をしておくべき課題でしょう」(木場氏)

介護に必要なお金の話から始まった木場氏の講演は、「高齢者のお金にまつわる二つの問題」にたどり着きました。「後悔しない介護を行うために必要なお金をどう捻出するか」、続く第二部では、老後問題解決コンサルタントの横手氏によって、この問題に答えが示されます。

▼同イベントの続きはこちら

【第2部】「親の介護は、親のお金で」のススメ〜最新の家族信託を学ぶ〜(前編)

【第3部】準備できてる?老後費用に関するよくある勘違い(前編)

この記事の監修者

木場 猛(こば・たける) 株式会社チェンジウェーブグループ リクシスCCO(チーフケアオフィサー)

介護福祉士 介護支援専門員 東京大学文学部卒業。高齢者支援や介護の現場に携わりながら、 国内ビジネスケアラーデータ取得数最多の仕事と介護の両立支援クラウド「LCAT」ラーニングコンテンツ監修や「仕事と介護の両立個別相談窓口」相談業務を担当。 3年間で400名以上のビジネスケアラーであるご家族の相談を受けた経験あり。セミナー受講者数、延べ約2万人超。

著書:『仕事は辞めない!働く×介護 両立の教科書(日経クロスウーマン)』

木場 猛(こば・たける) 株式会社チェンジウェーブグループ リクシスCCO(チーフケアオフィサー)

介護福祉士 介護支援専門員 東京大学文学部卒業。高齢者支援や介護の現場に携わりながら、 国内ビジネスケアラーデータ取得数最多の仕事と介護の両立支援クラウド「LCAT」ラーニングコンテンツ監修や「仕事と介護の両立個別相談窓口」相談業務を担当。 3年間で400名以上のビジネスケアラーであるご家族の相談を受けた経験あり。セミナー受講者数、延べ約2万人超。

著書:『仕事は辞めない!働く×介護 両立の教科書(日経クロスウーマン)』

詳細はこちら>>

関連記事

記事を探す

最新記事

親の住まい、これからどうする? 施設探しや住み替えのタイミング・選び方をプロが解説(後編)

親の住まい、これからどうする? 施設探しや住み替えのタイミング・選び方をプロが解説(前編)

コミュニケーションサービスで親への心配を解消!「あのね」でゆるやかに始める“介護前”の見守り【PR】

介護のプロでさえ感じる、両立の難しさと乗り越え方 ~介護家族に寄り添う支援サービスの活用法~(後編)

介護のプロでさえ感じる、両立の難しさと乗り越え方 ~介護家族に寄り添う支援サービスの活用法~(前編)

働く世代のキャリア形成と親の介護〜仕事を諦めない遠距離介護の実践方法とは〜(後編)

働く世代のキャリア形成と親の介護〜仕事を諦めない遠距離介護の実践方法とは〜(前編)

ビジネスケアラーとは?今増えている要因や問題点についても解説

手遅れにならないための「介護とお金学」 〜ケースから学ぶお金のリアルと民間の介護保険〜(前編)

手遅れにならないための「介護とお金学」 〜ケースから学ぶお金のリアルと民間の介護保険〜(中編)