手遅れにならないための「介護とお金学」 〜ケースから学ぶお金のリアルと民間の介護保険〜(中編)

ログインすることで、

ご視聴いただけます。

2024年3月22日、リクシスは、第15回『全国ビジネスケアラー会議』を開催いたしました。

これから高齢社会がより一層加速し、仕事と介護の両立が当たり前の時代がやってきます。本オンラインセミナーは、高齢化の流れが加速する日本社会において、現役世代として働きつつ、同時にご家族の介護にも携わっている「ビジネスケアラー」の方々とその予備軍となる皆様に向けたセミナーです。

今回のテーマは「介護とお金学」。

人生100年時代と言われている今、高齢の親御さんの介護費用や、ご自身の老後の費用について不安を抱える方は多いのではないでしょうか?

十分に準備をしているつもりであっても、実際に親御さんに変化が起きてから手遅れになってしまうということもあります。

ご家族で早めに準備していくためにも、正しい知識を持っておくことが大切です。

今回は、実際に寄せられた相談内容から学べることを中心に、介護に関わるお金について解説していきます。

この記事では、

- 公的介護保険について

- 民間の介護保険について

- 実際の相談事例

- 法定後見制度

などのテーマでまとめています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

①「手遅れにならないための「介護とお金学」 〜ケースから学ぶお金のリアルと民間の介護保険〜(前編)」

②「手遅れにならないための「介護とお金学」 〜ケースから学ぶお金のリアルと民間の介護保険〜(中編)」⇐このページのテーマ

③「手遅れにならないための「介護とお金学」 〜ケースから学ぶお金のリアルと民間の介護保険〜(後編)」

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

登壇者プロフィール

登壇者プロフィール

三井 明子(みつい・あきこ) 株式会社ホロスプランニング

ファイナンシャルプランナー2級、トータル・ライフ・コンサルタント、公的保険アドバイザー、JiDA相続診断士、JNDA認知症アドバイザー

大学卒業後、IT業界でシステムエンジニアとして働いていたが、自分らしく自立して生きるにはライフプランやお金も大切だと気付き、外資系保険会社へ転職。

2013年からファイナンシャルプランナーとして独立し、家計の見直し、ライフプランの作成、保険の最適化、資産形成など、幅広い相談に親身になって対応している。マネーセミナーの講師としても活躍し、誰にでも分かりやすい説明で不安やモヤモヤを解消してくれると好評。動物が好きで、家庭では夫と共に保護猫2匹を育てている。

公的介護保険の概要

まずは公的介護保険についてご説明いたします。

まずは公的介護保険についてご説明いたします。

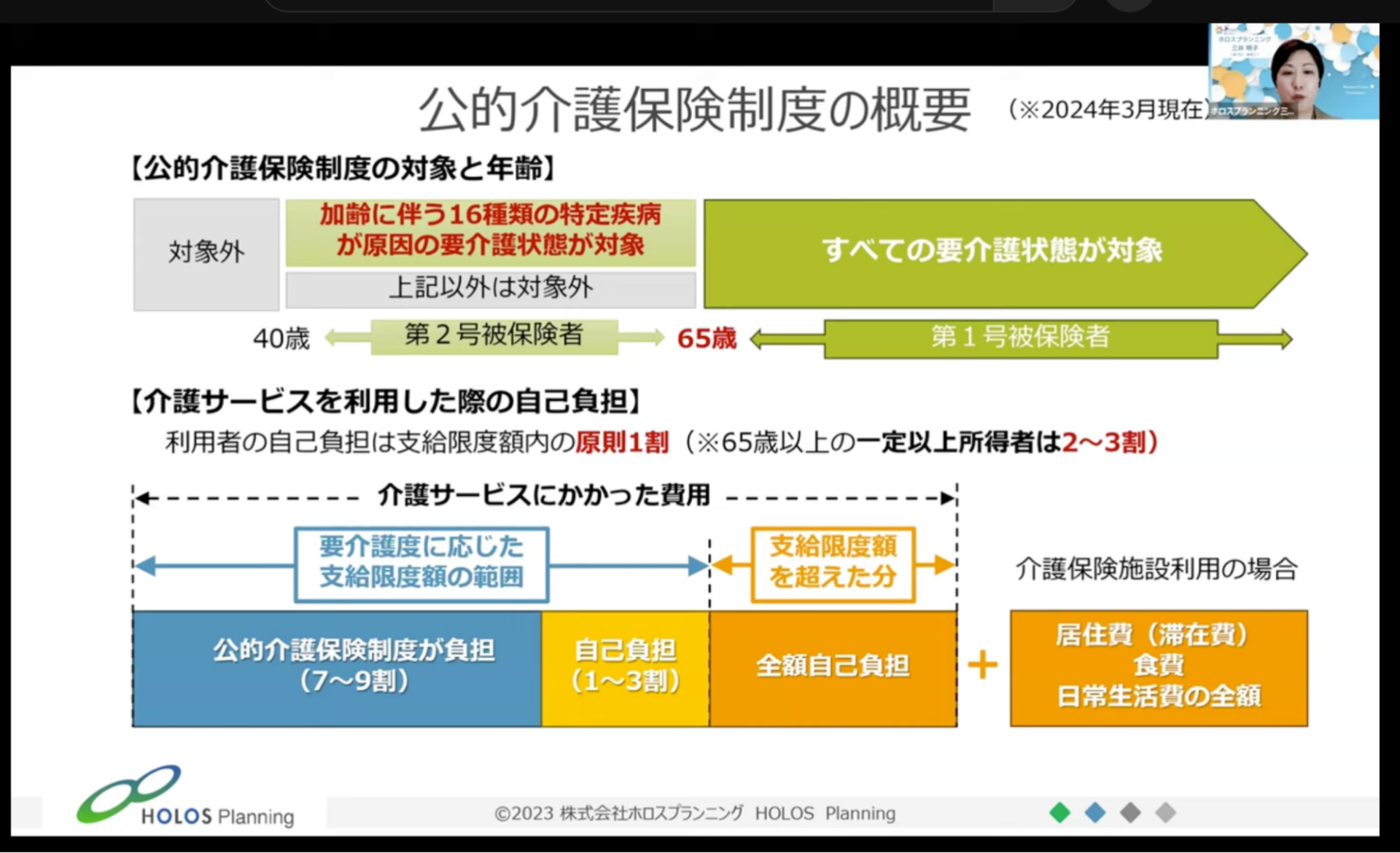

公的介護保険の対象は、国の介護保険料を支払い始める40歳以上の方です。40歳未満の方は対象外になります。

また、65歳までは16種類の特定疾病が原因の要介護状態が対象なので、それ以外の方は対象になりません。

公的介護保険は、年金のように直接お金が支払われるというものではありません。公的医療保険と同じように、利用した介護サービスの自己負担額を下げるというものです。

要介護度に応じて支給限度額が決まるのですが、原則その1割が自己負担となります。支給限度額を超えた分や、介護保険施設等を利用した場合の居住費・食費等の日常生活費も全額自己負担となります。

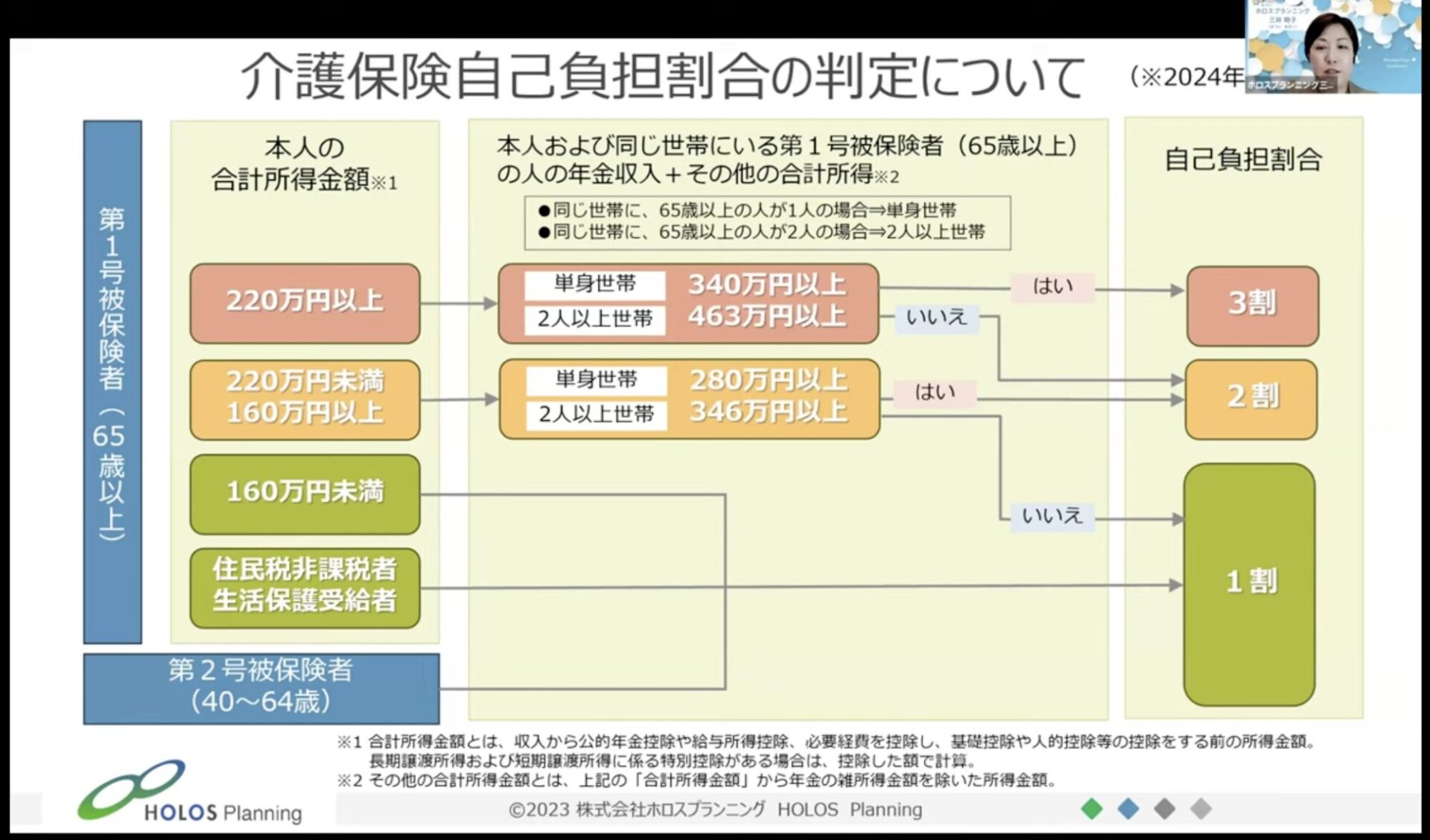

65歳以上の方でも一定の所得がある場合には、1割ではなく2〜3割が自己負担になることがあります。

65歳以上の方でも一定の所得がある場合には、1割ではなく2〜3割が自己負担になることがあります。

ご本人の合計所得金額(収入から所得控除金額を引いて算出したもの)が160万円以上220万円未満であれば2割、220万円以上であれば3割が自己負担になります。

2割負担の方が利用者全体を占める割合は4.6%、3割負担になる方は3.6%と言われていますので、9割以上の方は1割負担になるのが現状です。(※厚生労働省老健局 「給付と負担について(参考資料)」令和5年7月10日より)

なお、ご自身の負担割合がいくらになるかは、要介護認定された時に送られてくる「介護保険負担割合書」で確認することができます。

自己負担額はどのくらい?

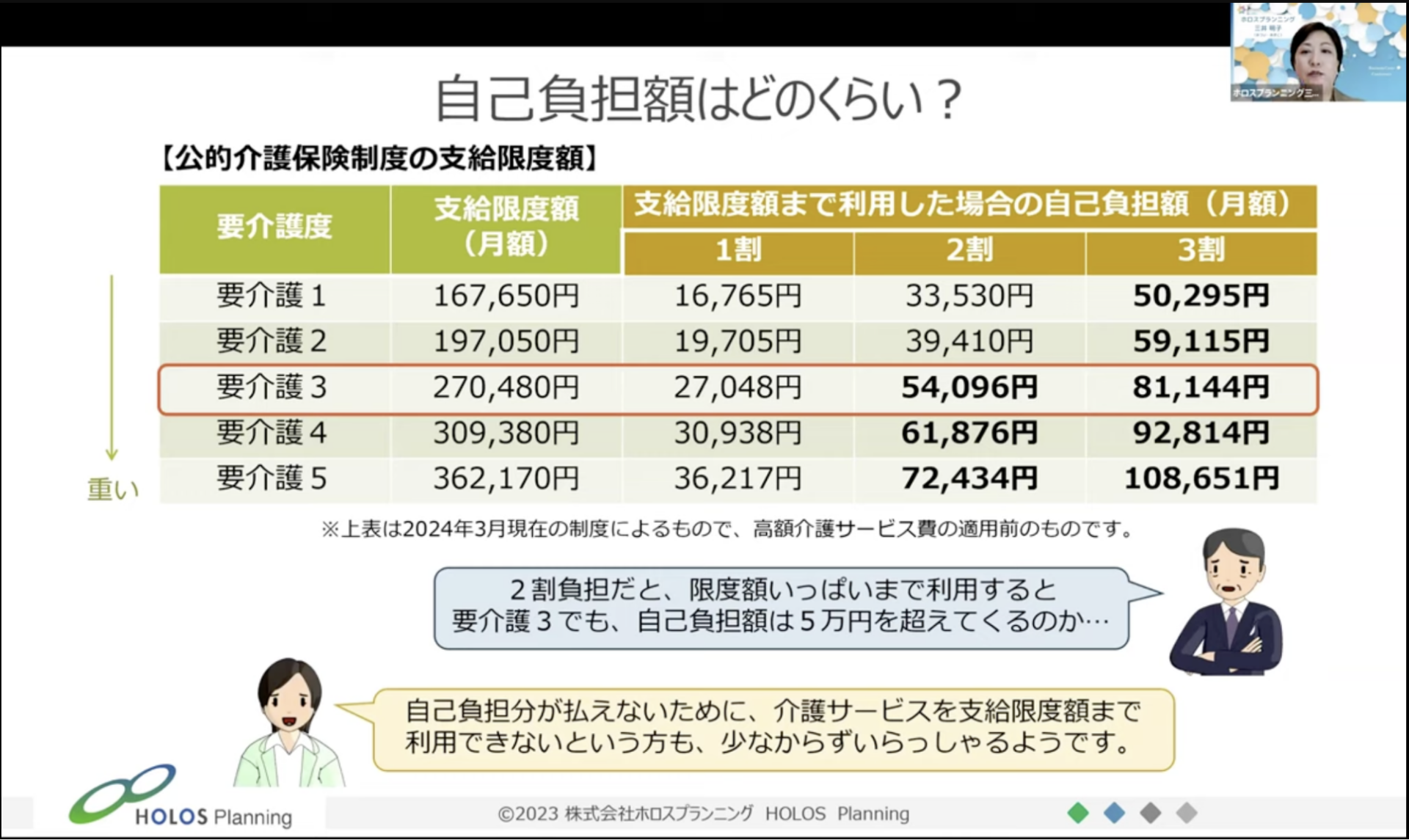

自己負担額は具体的にどのくらいになるのでしょうか?

自己負担額は具体的にどのくらいになるのでしょうか?

要介護度に応じて支給限度額が異なりますが、ちょうど真ん中の要介護3であっても1割負担だと3万円弱、2割負担では5万円以上、3割負担だと8万円以上の自己負担額となります。

この金額以外にも、先ほどお伝えした通り、支給限度額を超えた分や介護保険施設等を利用した場合の日常生活費も自己負担ですので、年金生活だけでまかなうのは苦しいという方が多いのではないかと考えられます。

介護にかかる費用はどのくらい?

最終的に介護にかかる費用はどのくらいになるのでしょうか?

最終的に介護にかかる費用はどのくらいになるのでしょうか?

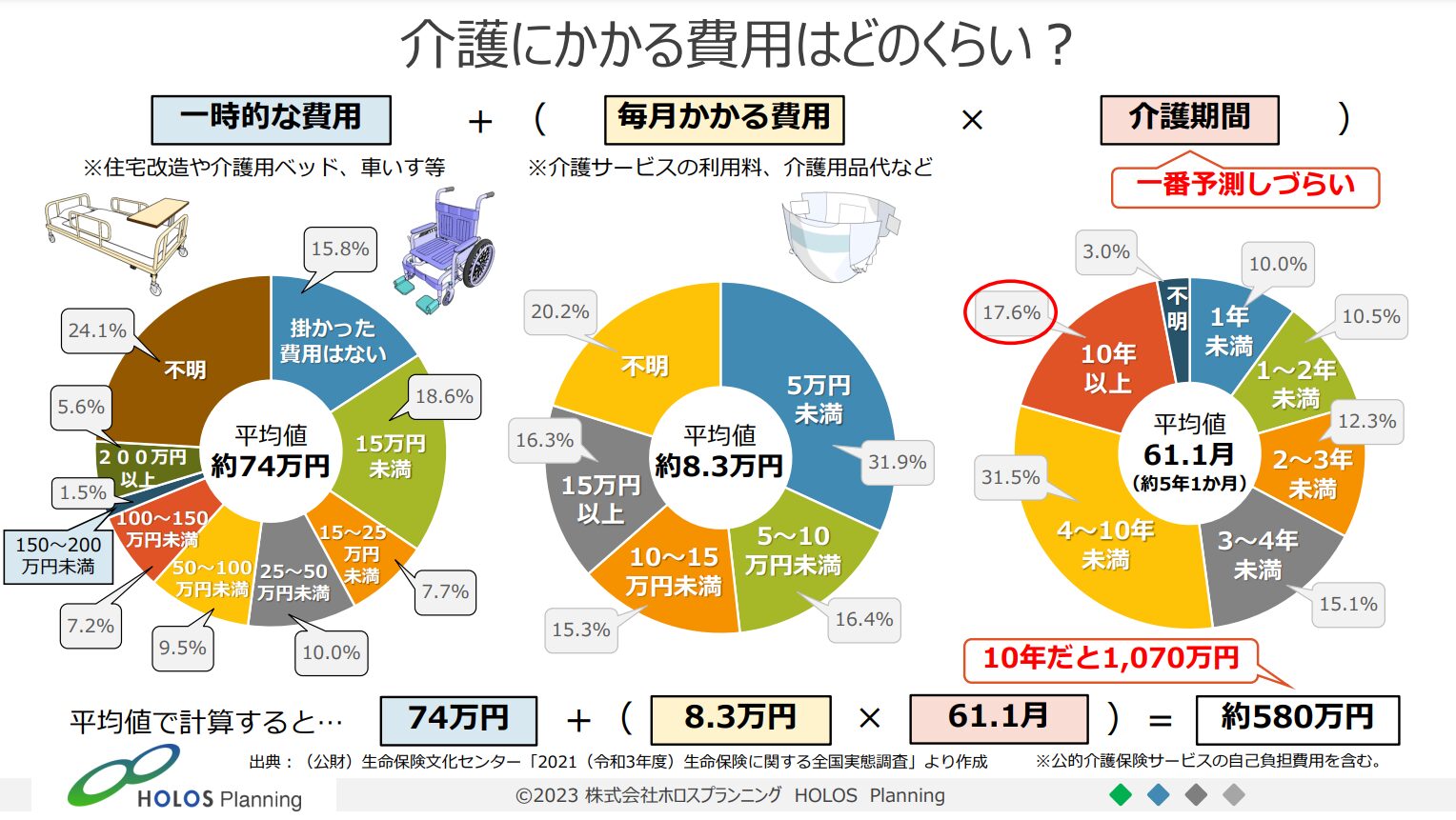

一般的には次の式で計算できると言われています。

| 一時的な費用+(毎月かかる費用×介護期間) |

※一時的な費用:住宅改造、介護ベッド、車いすなど

※毎月かかる費用:介護サービスの利用料、介護用品など

では、それぞれ具体的にどのくらいになるのか、平均値をお伝えいたします。

初期費用は約74万円、毎月かかる費用は約8.3万円、介護期間は61.1ヶ月(5年1ヶ月)が平均値です。

それを式に当てはめると

| 74万円+(8.3万円×61.1ヶ月)=580万円 |

となり、約580万円が必要ということになります。

この式の中で1番予測しづらいのは「介護期間」です。

介護期間が10年を超えている方も2割弱いらっしゃるので、仮に期間を10年に変更して計算してみると1,070万円になり1,000万円を超えます。

民間の介護保険の種類

自己負担で支払う金額をまかなう方法の一つとして、民間の介護保険などを利用して備える方も多くいらっしゃいます。

自己負担で支払う金額をまかなう方法の一つとして、民間の介護保険などを利用して備える方も多くいらっしゃいます。

民間の介護保険にはどのようなものがあるのでしょうか。

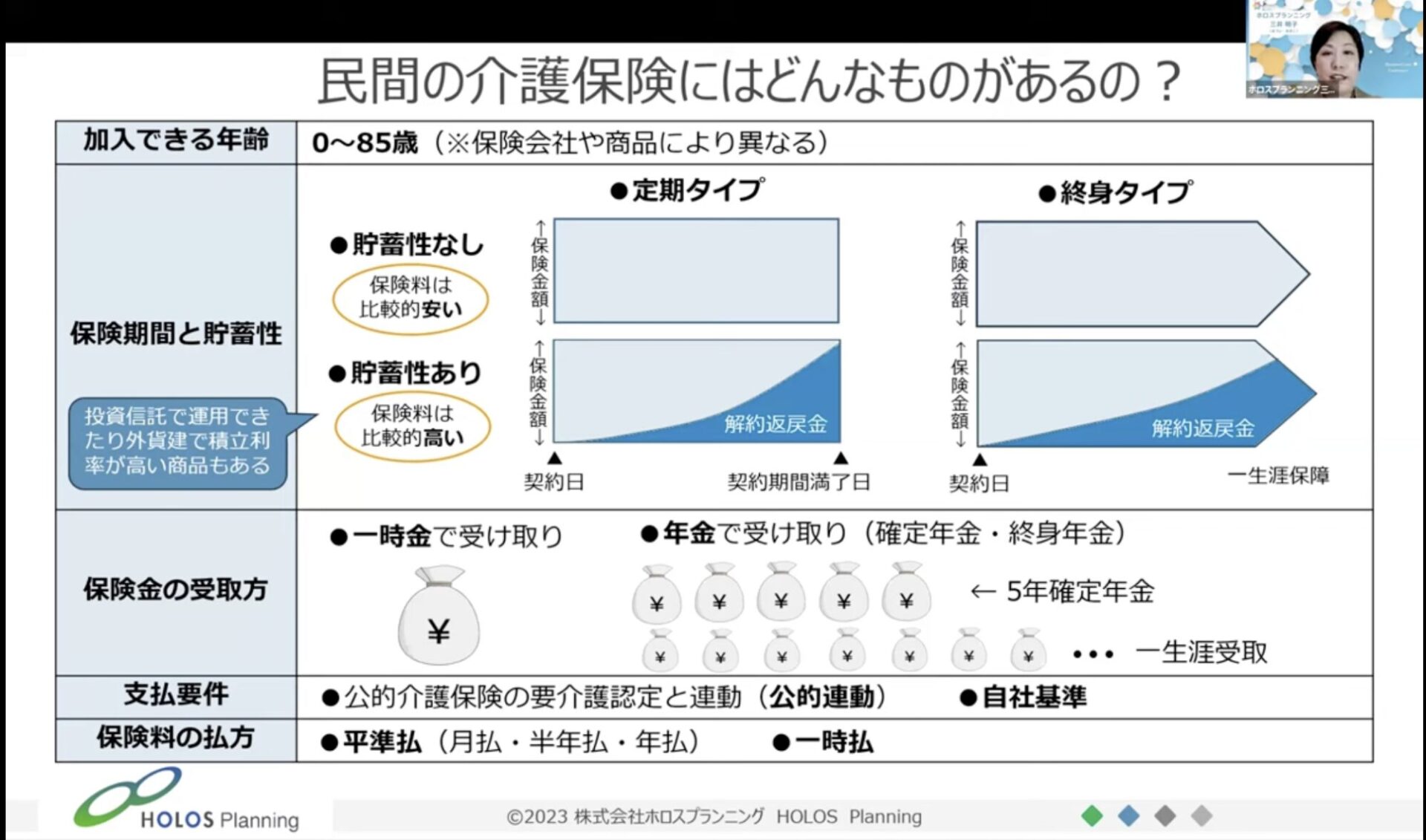

加入できる年齢

0〜85歳

※保険会社や商品によって異なります

保険期間と貯蓄性

保険期間が【定期タイプ】と【終身タイプ】、貯蓄性が【あり】【なし(掛け捨て)】があるので、大きく分けると4タイプあります。

①定期タイプ×貯蓄性なし

保険の期間が定められていて、期間を1日でも超えてしまうと介護状態になってもお金が支払われることはありません。

貯蓄性がない掛け捨てなので、期間が終わってもこれまで掛けてきたお金は戻ってきません。

②定期タイプ×貯蓄性あり

保険の期間が定められていて、期間を1日でも超えてしまうと介護状態になってもお金が支払われることはありません。

何事もなく期間満了日をむかえた場合、払ったお金が戻ってきます。(※返ってくる金額の割合は商品やご加入のご年齢、性別等によって変わりますので、全額が戻るとは限りません。)

③終身タイプ×貯蓄性なし

介護とは長生きした時にこそ心配になるものなので、期間が区切られていると不安という方もいらっしゃるでしょう。

そのいった方には一生涯保証が続く終身タイプもあります。

貯蓄性がない掛け捨てなので、期間が終わってもこれまで掛けてきたお金は戻ってきません。

④終身タイプ×貯蓄性あり

一生涯保障が続き、介護状態にならなかったとしても、生活費が足りなくなった場合や家のリフォームが必要になった場合などに、途中で解約して貯まっているお金を手元に戻すことも可能です。(※返ってくる金額の割合は商品やご加入のご年齢、性別等によって変わります。保障の部分に回る費用もあるため、途中で解約した場合はお支払いただいた保険料を下回ることが一般的です。)

こうしてお話すると、貯蓄性があるものが良いと思う方が多いのですが、貯蓄性があるものは比較的保険料が高くなります。掛け捨てであれば、年齢にもよりますが、毎月数千円程度で入れるものもあります。

また、貯蓄性のあるものの中には、iDeCoやNISAと同じように投資信託で運用できるものや、外貨建で積立利率が高いものもありますので、老後に向けて資産形成をしていきたいという方はこういったものも合わせて検討されると良いかと思います。

保険金の受け取り方

まとまったお金を一括で受け取れる【一時金】タイプのものと、【年金】形式で少しずつ受け取れるものがあります。年金形式の場合、受取期間が決まっている【確定年金】と、一生涯受け取れる【終身年金】に分けられます

支払い要件

公的介護保険の要介護認定と連動している【公的連動】と、保険会社が独自に【自社の基準】を持っているものがあります。【公的連動】に加えて【自社の基準】の両方があるという商品もございます。

現在は、1番軽い要介護1の状態から介護保険金を受け取れるものも増えてきています。

保険料の払い方

コツコツと定額の保険料をお支払いいただく【平準払(月払・半年払・年払)】と、まとまった金額を1回払って終わりになる【一時払】の商品があります。

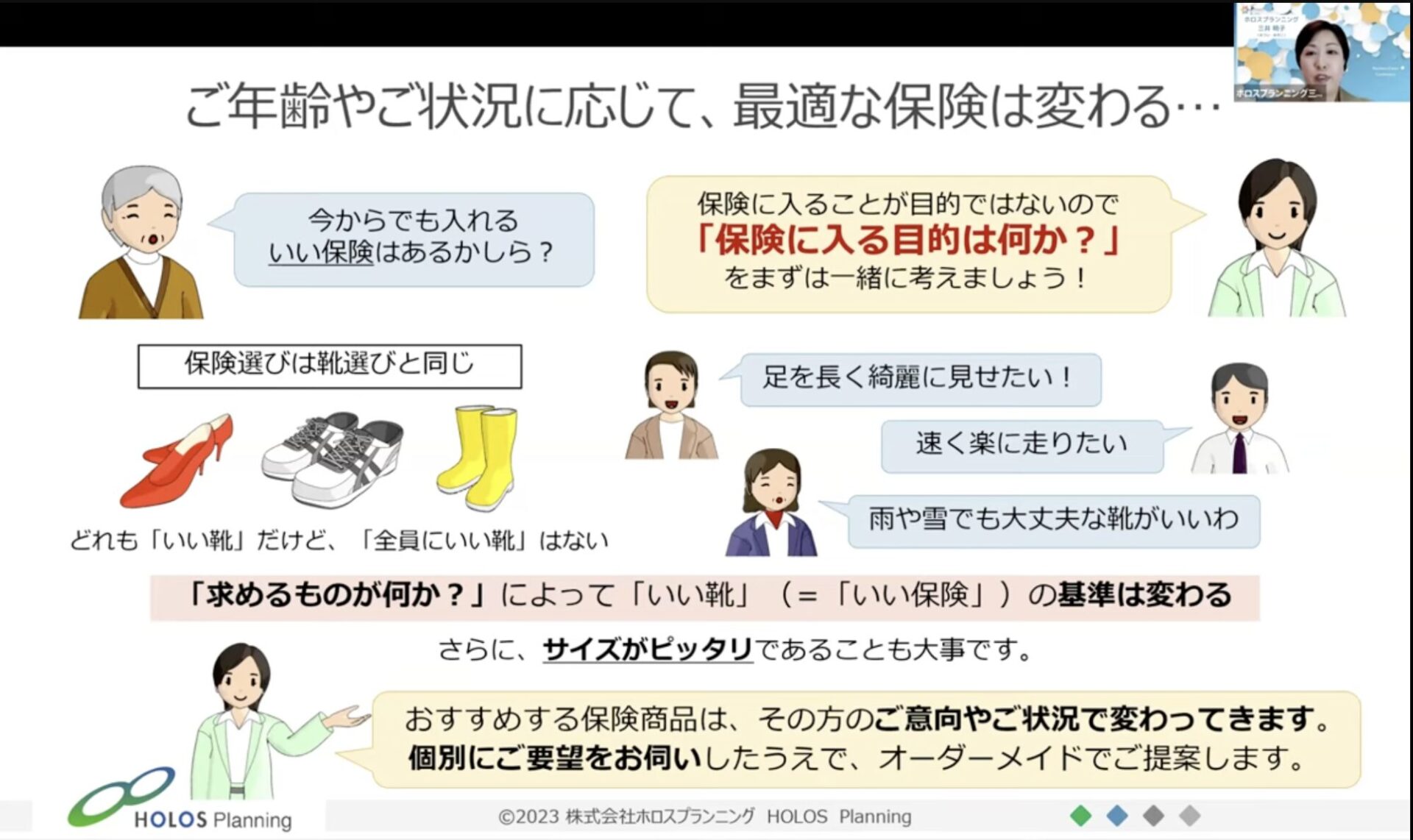

保険選びは靴選びと同じ!

よく「今からでも入れるいい保険はないですか?」というご質問をいただきます。

よく「今からでも入れるいい保険はないですか?」というご質問をいただきます。

保険は入ることが目的ではないので、保険に入る目的は何かということを考えてみましょう。

それを考えるためには、先程の式を思い出してください。

| 一時的な費用+(毎月かかる費用×介護期間) |

これのどの部分をカバーしたいのかを考えてみましょう。

例えば、毎月かかる費用は年金でカバーできそうなので初期費用だけをまかないたいという場合、一時金で受け取れるタイプのものが良いでしょうし、毎月少しずつ赤字になりそうだから、長生きしてお金が足りなくなることが心配という方は、終身年金で受け取れるタイプが安心かと思います。

保険選びは「靴選び」と同じです。

足を長くきれいに見せたいという場合にはハイヒール、速く走りたいという場合にはスニーカー、雨や雪の中を歩きたいという場合には長靴というように、「求めるものが何か」によって「いい靴」は変わってきます。

「いい保険」も同じで、求めるものによって基準が変わります。まずはご自身が「何に備えたいのか?」という目的をはっきりさせましょう。

また、サイズがぴったりであることも大事です。

靴が大きすぎても小さすぎてもだめなように、保険もご意向やそれぞれのお客様の状況にぴったりのものを選ぶ必要があります。

あえてセミナーで、特定の商品の名前をご紹介しないのは、商品ありきではなく目的ありきだからと考えているからです。

ホロスプランニングでは、皆様のご要望を個別にお伺いした上で、ご意向や状況に応じてオーダーメイドでご提案をしています。

【ご相談事例】気づいた時には手遅れ!?認知症と相続

これまでの話をふまえた上で、ケーススタディを行っていきます。

これまでの話をふまえた上で、ケーススタディを行っていきます。

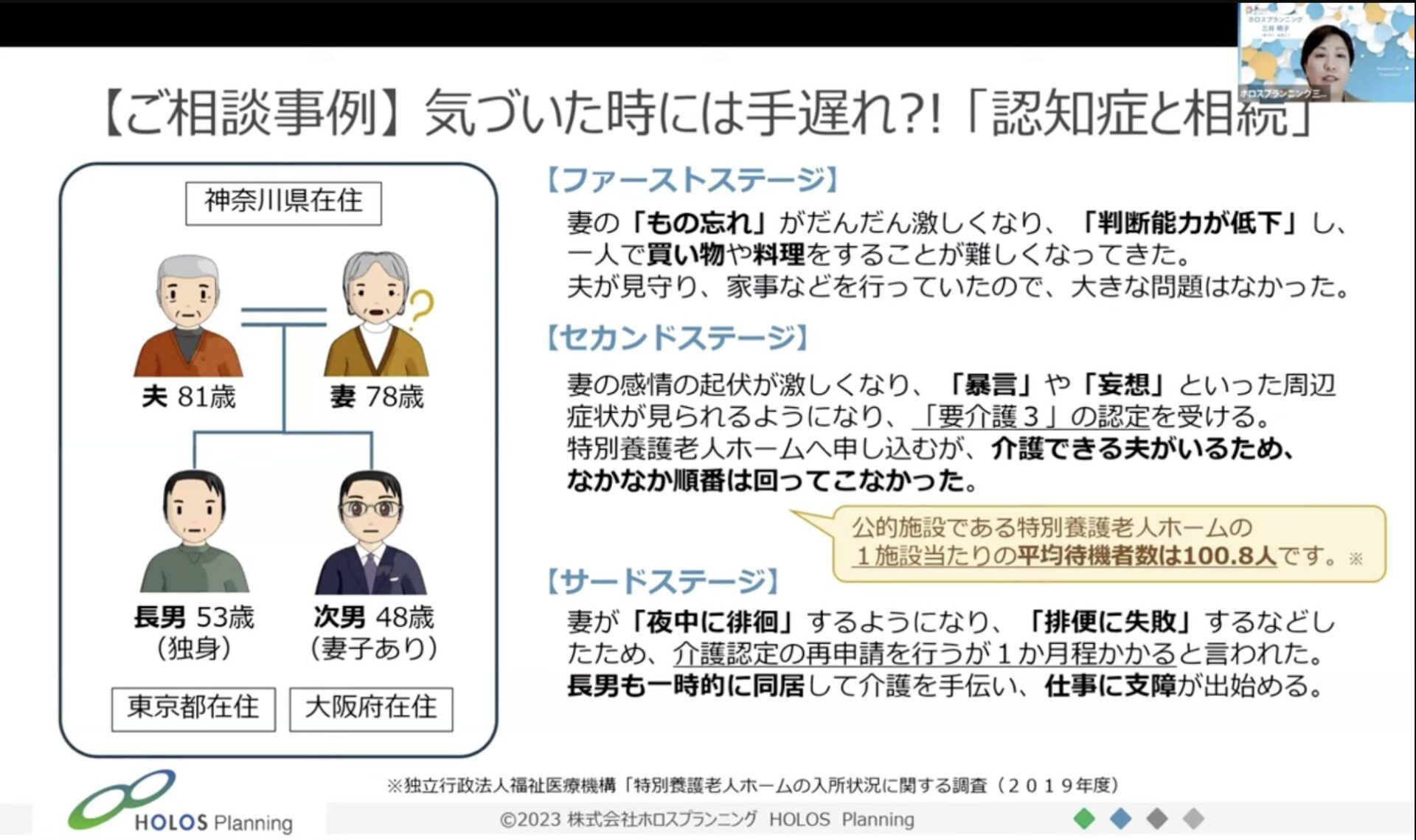

今回のご相談者様は、とある家族の長男の方。

神奈川県にご両親が住んでいらっしゃって、長男の方は東京在住、次男は大阪在住です。

ファーストステージ

母親のもの忘れがひどくなり、判断能力が低下して1人での買い物や料理が難しくなりました。

しかし、父親がしっかりしていましたので生活には大きな問題がなかったようです。

セカンドステージ

母親が「お金を盗られた」などの妄想や暴言といった認知症の症状がひどくなってきました。

要介護3の認定を受けたのですが、介護できる父親がいるからなのか、特別養護老人ホームに申し込んでもなかなか順番が回ってきません。

現在、公的施設の特別養護老人ホームは1施設あたり平均待機者数が100.8人と言われていて、申し込んだ順番ではなく介護が必要な人が優先されるという状況です。

サードステージ

認知症の症状が進行し、夜中に徘徊したり排泄の失敗が増えてしまったりすることが続いたため介護認定の再申請を行いましたが、手続きに1ヶ月程度かかると言われてしまいました。

困った父親は長男の方を呼び寄せて、一時的に同居し夜は交代で介護をすることに。長男の方は仕事に支障が出てくるようになりました。

もうすぐ特別養護老人ホームに入れるとなった時に、父親が心不全によって突然亡くなってしまいます。

長男に降りかかる難題

しっかりしていた父親が亡くなったことで、長男には次の問題が降りかかります。

- 父親の葬儀など死後の整理

- 母親の介護・入居施設探し

- 父親の相続について次男との話し合い

父親の資産を全部把握することはできていなかったので、下記を行う必要もありました。

- 遺品整理(カード・郵便物など)

- 市区町村役場で名寄帳確認

- 信用情報機関に借金状況を開示請求

こういったことを進めて分かった父親の遺産は下記の通りでした。

- 実家の土地と建物:3,000万円(実勢価格)※名義は父親

- 預貯金現金:1,000万円

- 生命保険(死亡保険):500万円※受取人は母親

- 株式などの有価証券はなし

- 借金はなし

- 貸金庫なし

また、母親の資産も調べたところ、母親名義の預金は500万円あるものの、本人が認知症ということが分かっていたため銀行口座が凍結されている状況でした。

母親の生命保険は、死亡時に300万円支払われる保険のみです。

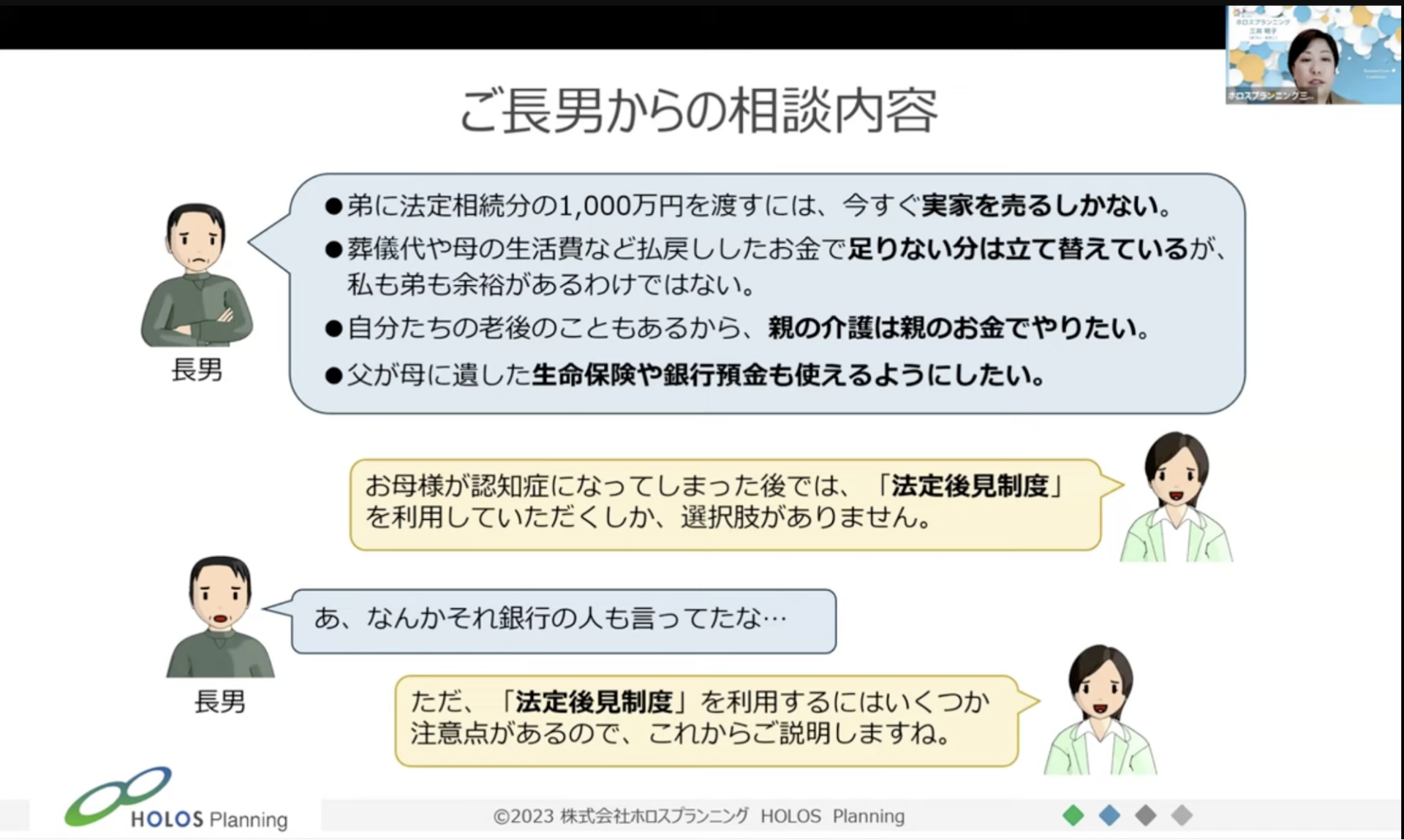

ポイント①:相続人に認知症の人がいると遺産分割協議ができない

長男と次男で相続について話し合っていましたが、遺産分割協議は認知症の母親含めた相続人全員の合意が必要となるので、2人で決定しても無効になります。

認知症の母親のように、判断能力を失った相続人がいる場合は、それぞれの財産を法定相続分通りに分けるしかありません。

このケースの場合、法定相続割合は、母が2分の1、長男が4分の1、次男が4分の1ですから、自宅はこの割合での共有名義になります。

遺産の中に不動産がある場合、それが共有名義になると大変なことがあります。

不動産を買ったり貸したりする場合、名義人全員の合意がなければできません。つまり、認知症などで判断能力がない名義人が1人でもいらっしゃると、売買契約や賃貸借契約ができないのです。

判断能力のある者同士で自分の持分を売買することは可能ですが、次男が長男に自分の持ち分を現金で買い取って欲しいと持ち掛けたところで、母親の持ち分は残るので家は売れず、どちらも現金が欲しいという場合にはもめごとになってしまうこともあります。

ポイント②:生命保険の受取人が認知症の人だと自署が難しい

生命保険は受取人固有の財産なので、遺産分割の対象外です。

「500万円×法定相続人の数」までは非課税で受け取れ、通常は請求から3営業日程度で振り込まれるものですが、今回の受取人は認知症の母親となっています。

請求には母親の自署が必要ですが、認知症で自署が難しい状況。更にもし自署ができたとしても、口座が凍結されているので引き出しができません。

ポイント③:夫の死後に妻が受け取れる年金だけでは生活が苦しい場合がある

今回の場合、これまで夫婦2人で月約27万円(年間約326万円)の年金が支給されていましたが、父親がなくなると月約14万円(年間約168万円)の支給になります。

約52%に減少しますが、1人になったからといって生活費が半分になるわけではありません。これまで母親の介護費用を年金でまかなっていましたが、それが難しくなってしまいます。

このように、両親のどちらかが亡くなった時、急にお金に困って子どもに頼らざるを得なくなるケースは少なくありません。

【ご回答】法定後見制度を利用していただくしかない

これまでのような流れから、長男が相談にいらっしゃいました。

これまでのような流れから、長男が相談にいらっしゃいました。

状況を整理すると、認知症になってしまった後では、「法定後見制度を利用していただくしかない」という回答になってしまいます。

法定後見制度の利用における注意点

法定後見制度を利用するにはいくつか注意点があります。

後見人が決まるまで時間がかかる

家庭裁判所に申し立てをし、審査〜選任まで早くて1〜2ヶ月、長ければ4ヶ月ほどかかります。

後見人を誰にするかは家庭裁判所が決める

司法書士・弁護士・社会福祉士など、親族以外の第三者が選任されるケースが8割以上です。

後見人を誰にするかという家庭裁判所の決定に対して不服申立てはできません。また、解任や途中で利用することをやめるということも通常はできません。

初期費用とランニングコストがかかる

ケースや資産状況によっても異なるのですが、だいたい下記の金額が目安になります。

【初期費用】25〜30万円程度

・申し立て・登記手数料:800円+2,600円

・送達・送付費用:3,000〜5,000円程度

・医師の鑑定費用:5〜10万円程度

・弁護士などの費用:20万円程度

【法定後見人への報酬】(専門家が後見人になった場合)

管理財産額によって異なりますが、今回のような管理財産1,000万円〜5,000万円程度の場合、月額3〜4万円程度が目安の金額になります(2024年現在)。

上記の他に、訴訟・遺産分割・不動産の任意売却などを依頼する場合には、更に付加報酬として40〜150万円程度かかります。

法定後見人がいても家が売れるとは限らない

法定後見人は、母親の銀行口座凍結の解除、父親の生命保険の代理人請求、父親の銀行口座の相続手続きなどを行ってくれます。

ただ、母親の自宅を売却するかどうかは、「本当にお母様のためになるのか?」を慎重に考えなければなりませんし、家庭裁判所の許可も必要になります。

ある程度の現金を確保できている場合、自宅を売るという選択は後回しになる可能性が高いと思われます。

法定後見人がいても家族の意向を汲めないこともある

後見人の仕事は被後見人の財産を守ることです。これまで被後見人が払っていた支出であっても、本人の生活や治療などに必要な支出以外は基本的に認められないということになります。

例えば、子どもたちは家を売りたいと思っても、後見人は「母親の利益になるか?」という観点でしか考えることができません。

また、孫の大学入学祝いなどは贈与になってしまうため、その目的でお金を下ろすことはできません。

ご家族の想いやこれまでの関係性・価値観を汲み取ってもらえるとは限らないのです。

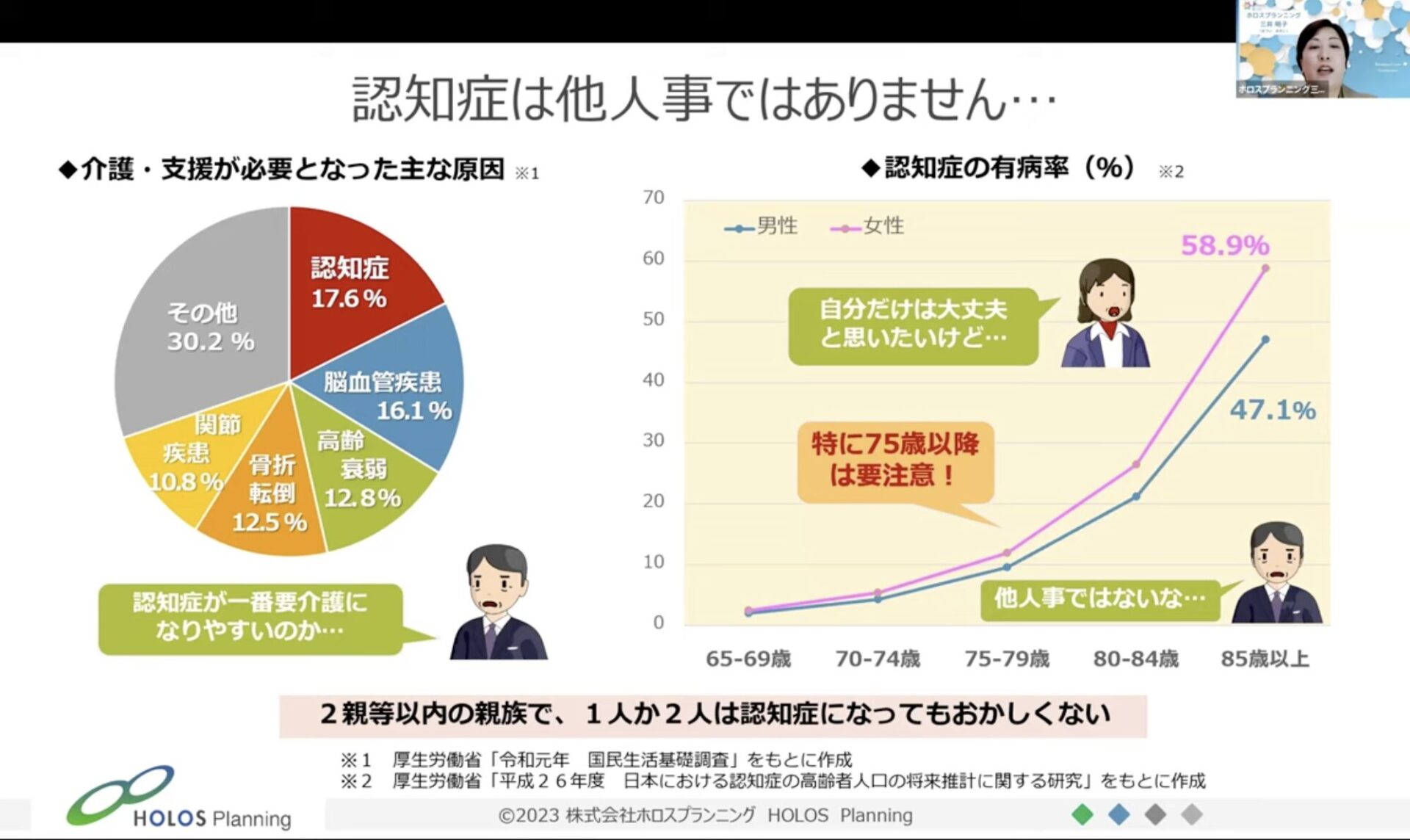

認知症は他人事ではない

認知症とは決して他人事ではありません。

認知症とは決して他人事ではありません。

介護・支援が必要となった主な原因として最も多いのは認知症ですし、75歳を過ぎると認知症になる割合が高まっていきます。

ご自身が大丈夫だとしても、近しい親族で認知症の方がいらっしゃると大変なことになる可能性があるでしょう

このことをふまえ、今回のケースはどうしておけば良かったのかについて次にお話していきます。

(文書登録番号:HPH240509-002-01)

⇒「手遅れにならないための「介護とお金学」 〜ケースから学ぶお金のリアルと民間の介護保険〜(後編)」につづく

株式会社ホロスプランニングへのご相談は▶こちらより

関連記事

記事を探す

最新記事

1分でわかる! 介護のためのリフォーム、始める前に知っておきたい3つのこと

介護はどこから始まる? 暮らしの中に出てくるサイン:買い物

介護はどこから始まる? 暮らしの中に出てくるサイン:料理

介護はどこから始まる? 暮らしの中に出てくるサイン:掃除

育児と母の認知症介護が重なった40代女性のリアル――自分の人生が見えなくなったとき、もう一度外に出るまで

介護はどこから始まる? 暮らしの中に出てくるサイン:外出

理学療法士が解説|高齢者が家で転倒しやすい場所とは?今すぐできる転倒予防対策

介護はどこから始まる? 暮らしの中に出てくるサイン:ごみ出し

親との信頼関係は「量」?それとも「頻度」?コミュニケーションのコツ

親の健康を左右する「食事」と「フレイル予防」の始め方(後半)