親の介護費用とお金のリアル ~認知症による「資産凍結」を防ぐ対策をプロが解説~(後半)

ログインすることで、

ご視聴いただけます。

はじめに

2025年6月18日、リクシスは、第28回『全国ビジネスケアラー会議』を開催いたしました。

これから高齢社会がより一層加速し、仕事と介護の両立が当たり前の時代がやってきます。本オンラインセミナーは、高齢化の流れが加速する日本社会において、現役世代として働きつつ、同時にご家族の介護にも携わっている「ビジネスケアラー」の方々とその予備軍となる皆様に向けたセミナーです。

今回のテーマは「親の介護費用」。

親の介護にかかる費用について、何となく不安に思っているビジネスケアラーの方、

ビジネスケアラー予備軍の方、多いのではないでしょうか?親の介護は突然始まってしまうことが多いので、あらかじめ準備をしておくことが大切です。実際にどれくらいかかるのか、相場を知っておくだけでも心構えになります。

特に認知症の場合、資産凍結のリスクもあるので注意が必要です。今回は、生活を豊かにするためのさまざまなソリューションや家族信託などの情報提供を行っている株式会社ファミトラ 営業推進本部 アライアンス推進部第1グループ長の藤井勇希氏をお招きし、親の介護にかかる費用の相場、認知症による資産凍結のリスクとその予防方法について、解説いただきました。

この記事では、

- 認知症は突然発症する

- 親が認知症になった時のリスクは資産凍結

などのテーマでまとめています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

①親の介護費用とお金のリアル ~認知症による「資産凍結」を防ぐ対策をプロが解説~(前半)

②親の介護費用とお金のリアル ~認知症による「資産凍結」を防ぐ対策をプロが解説~(後半)⇐このページのテーマ

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

登壇者プロフィール

藤井 勇希(ふじい・ゆうき)氏

株式会社ファミトラ 営業推進本部 アライアンス推進部 第1グループ長

大学を卒業後、大手損害保険会社に4年半勤務。エンタープライズを顧客に持ち、リスクマネジメントにおける損害保険の提案や顧客の新サービス構築のための保険活用の提案を実施。

ファミトラの「家族信託を、あたりまえに」というビジョンに共感し、より良い介護・より良い相続が出来る社会を実現するべく2023年12月にファミトラに参画。福岡市との共同PJセミナーやプライム市場上場企業とのタイアップセミナーなど、多数のセミナーで講演経験を持つ。

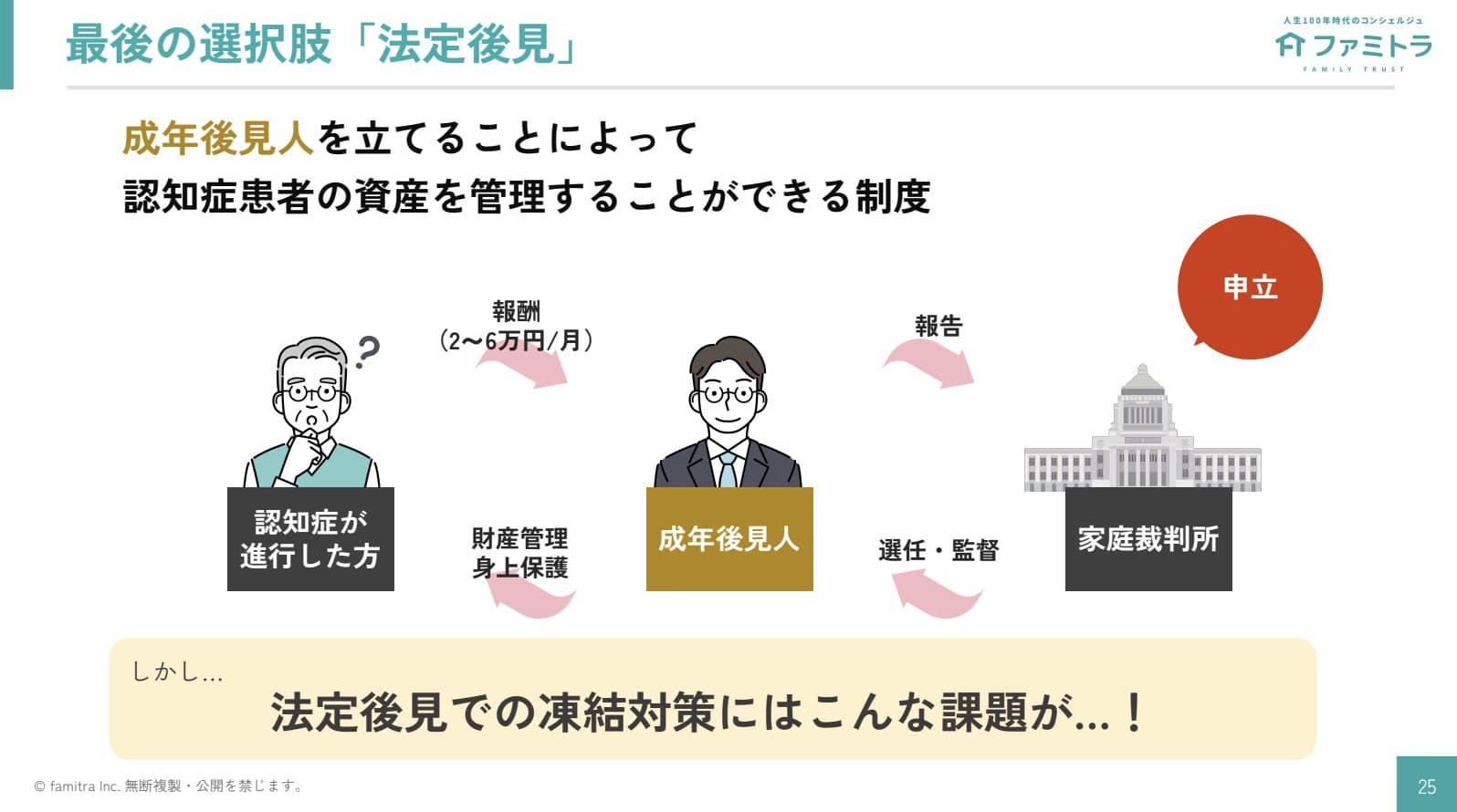

「法定後見」は最後の選択肢

もし、親御さんが認知症になってしまい、資産凍結をしてしまった場合で、事前に資産凍結の対策をしていなくても、「法定後見」という制度を使うことができます。この制度は成年後見人を立てることによって、認知症患者の資産を管理することができるものです。

どのような仕組みなのかを簡単に解説していきましょう。

この制度の利用には、認知症を発症した方のご家族が、家庭裁判所に「法定後見の制度を利用したい」と申立をすることから始まります。家庭裁判所は成年後見人(財産管理をする人)を選任し、成年後見人は財産管理を行い、その対価として報酬を月額で支払い、成年後見人は管理状況を家庭裁判所に報告するという仕組みです。

法定後見の3つの問題点

法定後見制度を使えば、事前に対策をとらなくても問題がないと思えるかもしれません。

ですが、この制度にはいくつかの課題があると言われています。

問題点①:親族以外が後見人になることが多い

本人と後見人との関係をみると、親族が後見人になるパターンは2割未満。一方で、弁護士や司法書士などのいわゆる士業の方が後見人になっているケースは8割超となっております。

法律のプロなので安心な面もありますが、ご家族ではないので深い事情まで理解することは難しいこともあるかと思います。

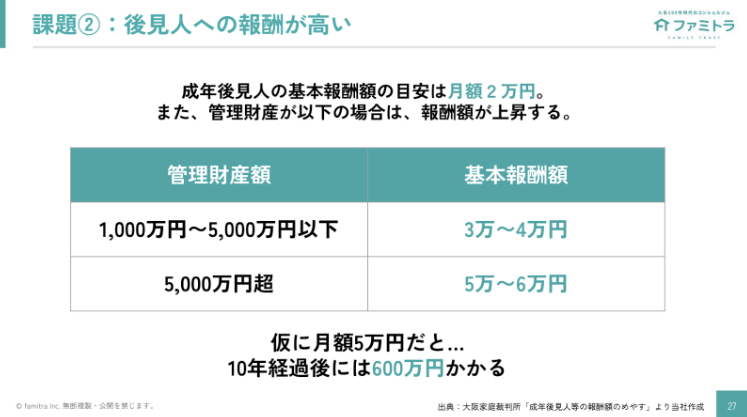

問題点②:費用が高い

家庭裁判所が出している資料を確認しますと、後見人の基本報酬額の目安は月額2万円と言われていて、管理財産が増えていくと報酬額が増えていきます。

管理財産とは、その認知症になってしまった方が持っている全ての財産のことなので、現金はもちろん、不動産や賃貸用不動産、有価証券も含めたものです。

管理財産が1,000万円から5,000万円以下の場合は、基本報酬額が3万〜4万円。管理財産額が5,000万円を超える場合は、5万〜6万円が目安です。

月額だと考えると決して安い金額ではないかと思います。

問題点③:財産管理が自由にできない

私が最も問題ではないかと思っていることは、法定後見制度では、自由な財産管理をすることができないことです。具体的に言うと、不動産売却が難しい制度になっているのです。

介護施設に入所するのであれば、空き家になってしまうご自宅は売却して、その売却金で良い介護施設に入ってもらいたいと思うでしょう。ですが、法定後見制度ではそれを実現するのが難しいです。

なぜならば、後見人の仕事は本人の財産を守ることにあるからです。居住用不動産の売却は家庭裁判所の許可が必要になるなど、制度的に売却するのは難しい制度なっています。

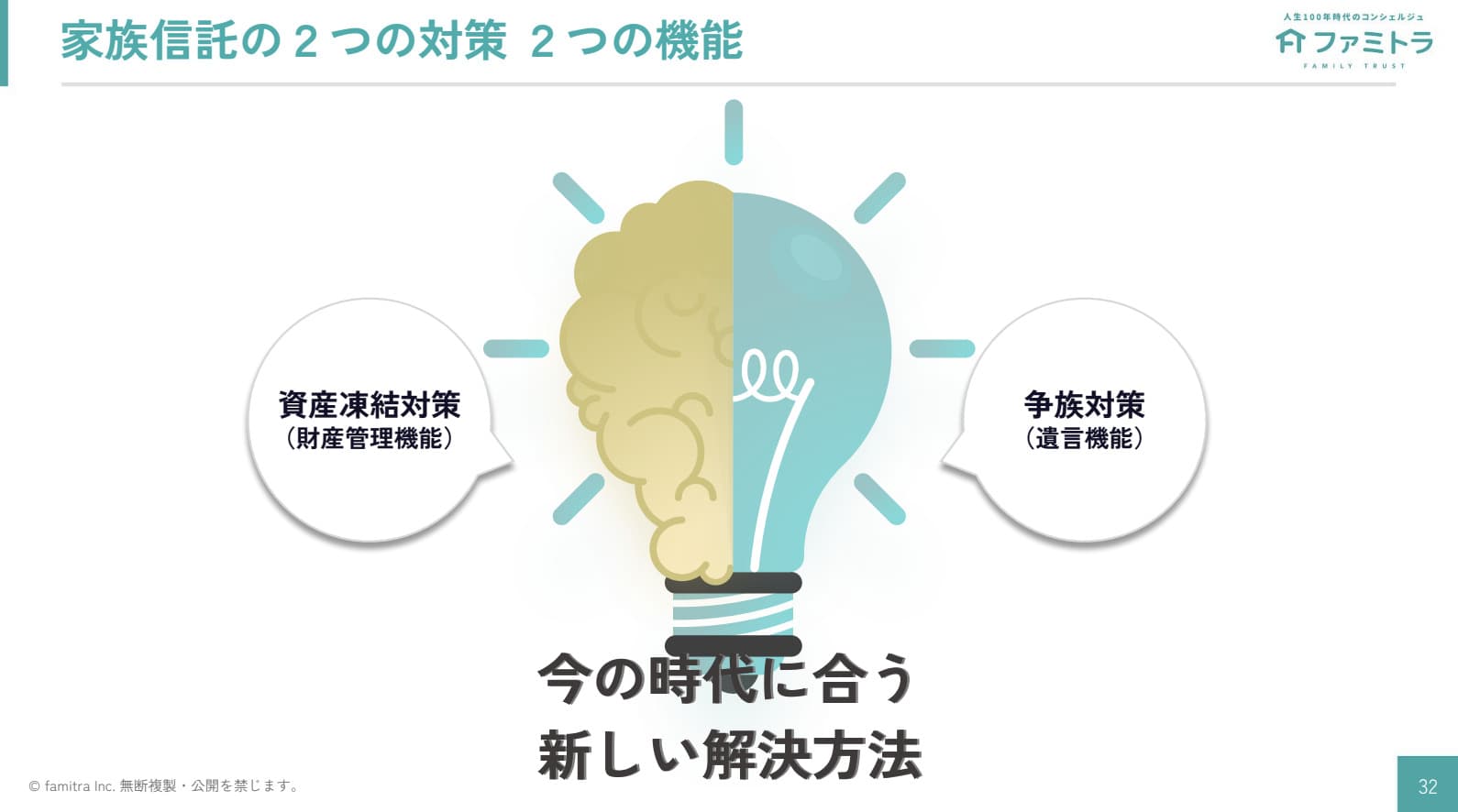

「家族信託」は新しい凍結対策

法定後見では資産凍結対策として課題がありますので、事後的な対処をするのではなく、やはり事前に対策の準備をしておくことが大切です。

準備の選択肢のひとつとして、家族信託という制度についてご紹介いたします。

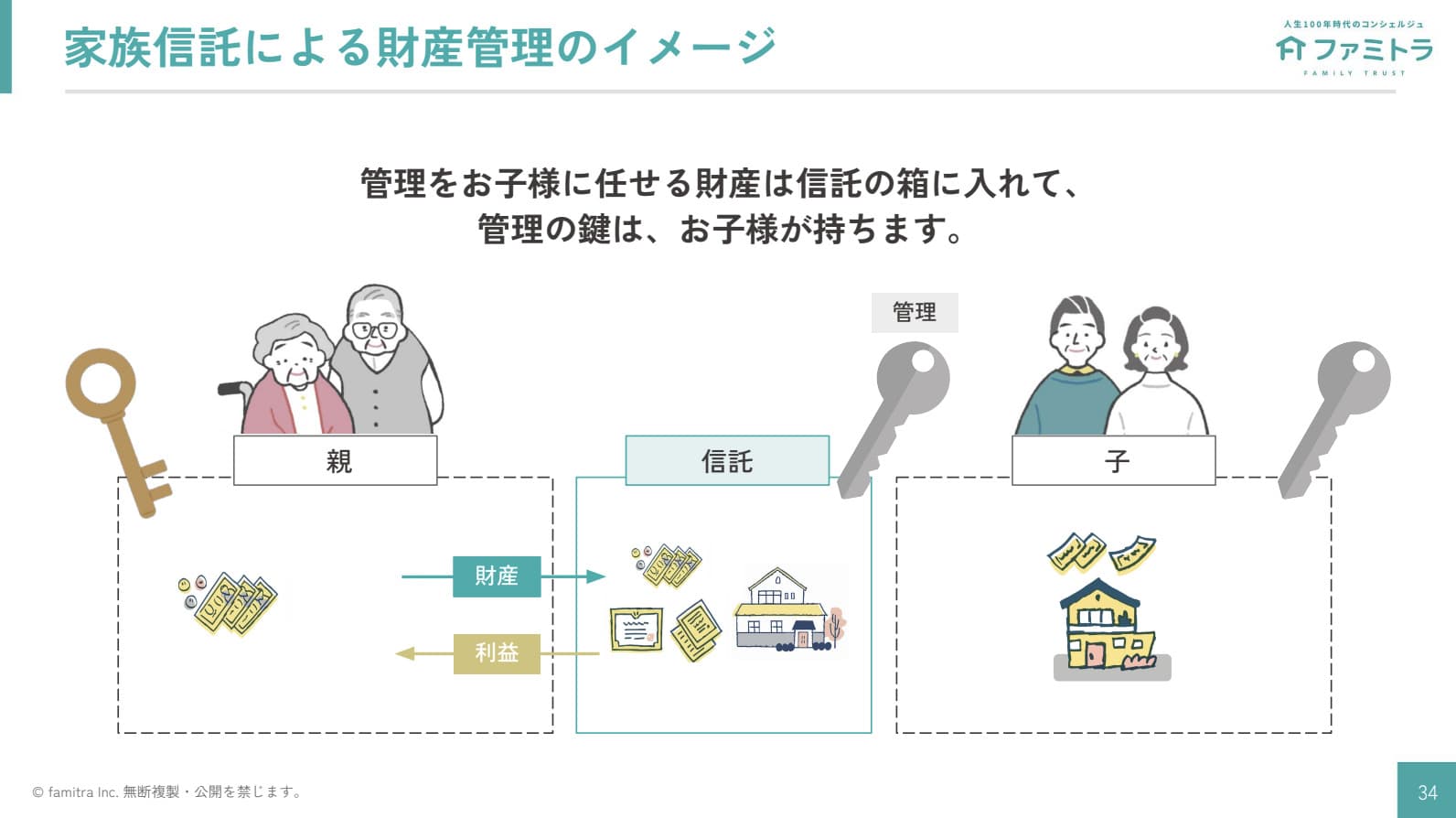

家族信託の財産管理

家族信託とは、言葉の通り、家族に財産を信じて託すという制度です。

家族信託には2つの機能がある今の時代に合う制度といえます。

そのひとつは財産管理機能です。

通常の財産管理は、それぞれが自身の財産や不動産の鍵を持っている状態です。

家族信託の場合には、不動産や財産を信託という別の管理の箱に入れて、その鍵をお子様が管理するようなイメージになります。

その箱に入れてさえすれば、もし仮に不動産を売却したいとなったらお子様が売却できますし、あくまで管理を任せるだけなので得られる利益は親のものになります。

もうひとつは遺言機能です。

亡くなった時にどのように資産を分けるのかということを、事前に決めておくことができます。

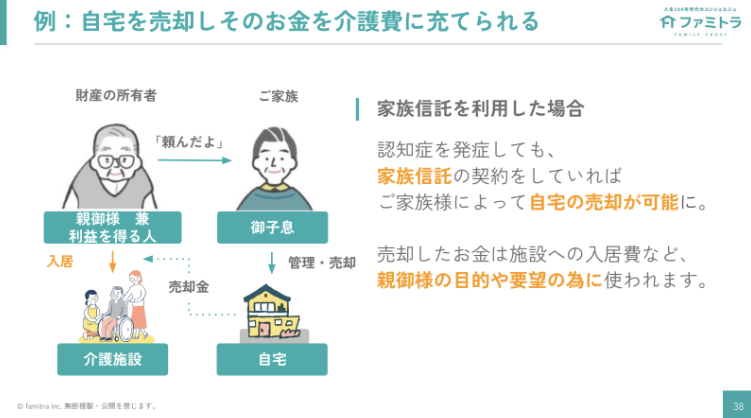

家族信託の実例

実際の例をご紹介します。

不動産と預金を持っている親御さまがいて、そのお子さまがいらっしゃるご家族です。

親御さまにはいざという時には自宅を売却をして、そのお金を介護費用にあてられるようにしたいという気持ちがありました。

そのため家族信託を活用することによって、認知症になったとしても、お子様がご自宅を売却することができるようにしたのです。売却をしたそのお金で親御さまに介護施設に入居するというご希望を叶えることが可能になりました。

家族信託の4つのポイント

家族信託のポイントを4つにまとめました。

①財産の「管理と処分」を託す

あくまで「管理と処分」を託すものですので、資産の贈与にはならず、贈与税は発生いたしません。

②契約ごとである

財産管理なんて口頭で言えばどうにかなるのではないか、と思っている方もいらっしゃるかもしれません。ですが、口約束は銀行では通じないのです。家族信託はしっかり契約を締結しますので、銀行等の機関にも有効に働きます。

③柔軟な設計が可能

ご家族に合わせて自由に設計することができます。

④資産凍結対策(財産管理機能)と争族対策(遺言機能)が可能

家族信託には財産管理機能と遺言機能があるので、資産凍結と相続の2つの対策を行うことができます。

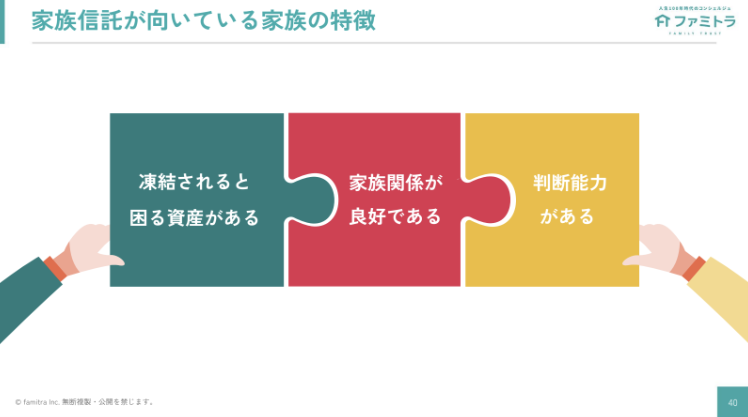

家族信託が向いている家族とは?

家族信託が向いている方は、まず凍結されたら困る資産を持っている方です。不動産を持っていていざという時はそれを売却して介護資金を作ろうと思っている、という方に当てはまります。

また、家族関係が良好である人、ご本人がまだ認知症を発症していなくて判断能力がある人も当てはまります。

家族信託の支援をしている「ファミトラ」

ファミトラは「家族信託をあたり前に」を目指して、皆さんをサポートしています。

具体的には、家族信託の契約支援、資産を任されたお子様が行う管理・運用の支援を行っている会社です。

初期費用は10万円(税抜)〜で、月額費用は1,480円(税抜)です。

コンサルティングの費用は資産によって変わりますし、信託契約書の作成に係る弁護士費用や信託口口座の開設費用、出張費などがあります。全体でいくらかかるのかは、個別相談にてご家族の財産等の状況をお伺いしたうえで算出いたしますので、ぜひご相談ください。

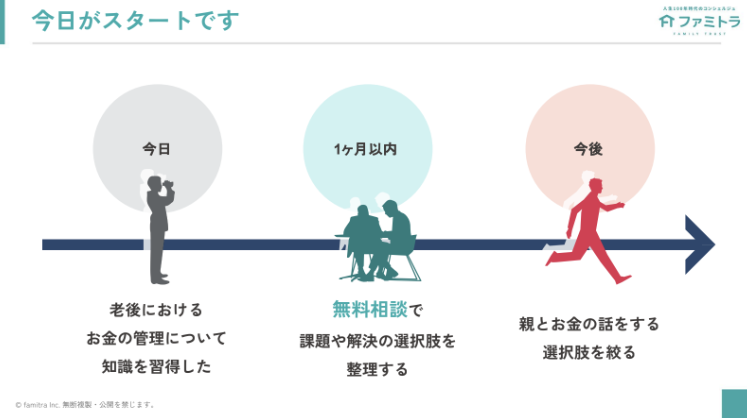

最後にお伝えをしたいのは、資産凍結対策は今日がスタートだということです。まずは今日、家族信託について知っていただけたと思いますので、聞きたいことがまとまっておられなくても、無料相談にて課題や解決の選択肢を整理していただきたいなと思います。

整理ができたあとに、親と話をするなどして、取るべき選択肢の絞り込みをしながら、ご家族にとっての最善の選択をしていただきたいなと思います。

参加者の皆さんへメッセージ

私も含め皆さん今が1番若いかと思います。

若いということは、判断能力がはっきりしているということだと思いますので、その時にしっかりと検討しておくということが大切です。

家族信託のような制度を使うのか使わないのかということをちゃんと判断し、必要なアクションに移っていただくきっかけとしていただければと思います。

関連記事

記事を探す

最新記事

1分でわかる! 介護のためのリフォーム、始める前に知っておきたい3つのこと

介護はどこから始まる? 暮らしの中に出てくるサイン:買い物

介護はどこから始まる? 暮らしの中に出てくるサイン:料理

介護はどこから始まる? 暮らしの中に出てくるサイン:掃除

育児と母の認知症介護が重なった40代女性のリアル――自分の人生が見えなくなったとき、もう一度外に出るまで

介護はどこから始まる? 暮らしの中に出てくるサイン:外出

理学療法士が解説|高齢者が家で転倒しやすい場所とは?今すぐできる転倒予防対策

介護はどこから始まる? 暮らしの中に出てくるサイン:ごみ出し

親との信頼関係は「量」?それとも「頻度」?コミュニケーションのコツ

親の健康を左右する「食事」と「フレイル予防」の始め方(後半)