【第3部】準備できてる?老後費用に関するよくある勘違い(前編)

2023年3月17日、リクシスは、第3回『全国ビジネスケアラー会議』を開催いたしました。

本オンラインセミナーは、高齢化の流れが加速する日本社会において、現役世代として働きつつ、同時にご家族の介護にも携わっている「ビジネスケアラー」の方々、そして、その予備軍となる皆様に向けたセミナーです。

今回はご要望が特に多かった「お金の話」をテーマに介護現場のプロ、老後問題解決コンサルタント、ファイナンシャルプランナーから実り多いご講演をいただきました。

本記事では、第3部「準備できてる?老後費用に関するよくある勘違い」(前編)をご紹介します。

講演者プロフィール

三井 明子(みつい・あきこ)株式会社ホロスプランニング

ファイナンシャルプランナー2級/トータル・ライフ・コンサルタント/公的保険アドバイザー/相続診断士

<略歴>

大学卒業後、IT業界でシステムエンジニアとして働いていたが、自分らしく自立して生きるにはライフプランやお金も大切だと気付き、外資系保険会社へ転職。

2013年からファイナンシャルプランナーとして独立し、家計の見直し、ライフプランの作成、保険の最適化、資産形成など、幅広い相談に親身になって対応している。マネーセミナーの講師としても活躍し、誰にでも分かりやすい説明で不安やモヤモヤを解消してくれると好評。動物が好きで、家庭では夫と共に保護猫2匹を育てている。

所属:株式会社ホロスプランニング<https://www.holos.jp/>

生活費は思っている以上にかかる?

第二部までは主に介護費用についてが主な議題でしたが、第三部では、介護費用だけではなく「老後費用」全般について、株式会社ホロスプランニングの三井氏に講演して頂きました。

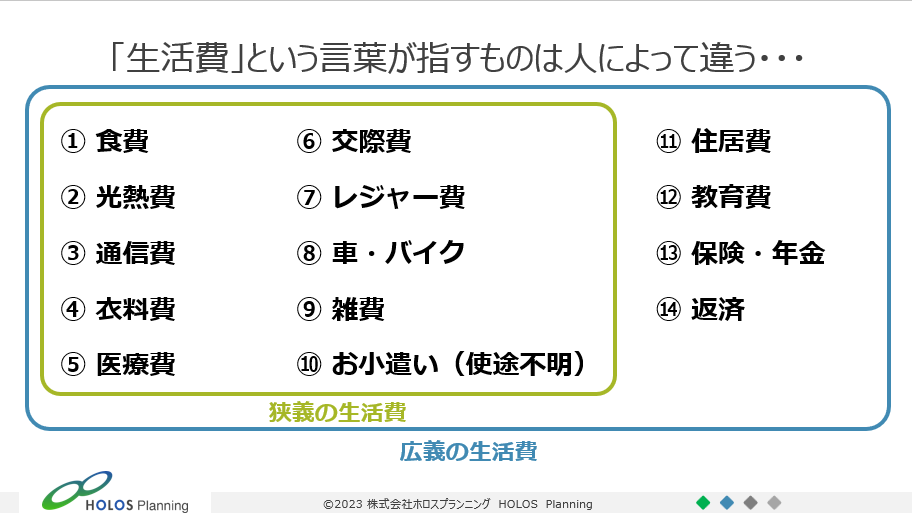

長寿社会になった今、老後費用もおのずとかかってきます。老後に必要な費用はどのくらいなのか?漠然としかイメージできない方も多いと思いますが、まずは老後に必要な「生活費」についての定義を考えていきましょう。

「家計簿をつけている方、またつけていなくても『1ヶ月の生活費はこのくらいかな』と頭に思い浮かぶおおよその金額があるかと思います。しかしこの『生活費』という言葉はあいまいで、この言葉が指す項目は人によって全く違うのです。資料の①~⑩までは、狭い意味での生活費です。私が考える生活費とは『生きて活動するための費用』と定義しています。そのため、①~⑭までの全てを生活費と考えています」(三井氏)

老後の生活費を計算するうえで、三井氏が推奨しているのは、毎月の支出を食費、光熱費、通信費など細かく分類分けして書き出す「生活費ヒアリングシート」です。

「細かく支出を書き出していくと、実は思っている以上にお金がかかっていたり、ここはもっと減らせるのでは?という家計の見直しができます。生活費ヒアリングシートを書く前に想定していた生活費より、実は数十万も多くかかっていたというケースは多いのです」(三井氏)

また「実は家計簿をつけていなくても、生活費は簡単に計算できる」と三井氏は語ります。

「計算式はとてもシンプルです。(【世帯収入(手取り額)】-【一年間で貯まったお金】)÷12=生活費(月平均)です。この計算式に当てはめると、思っている以上に生活費がかかっているのが分かるかと思います。実際にかかっている生活費と、想定している生活費の認識にギャップがあるままで人生設計を進めてしまうことは、とても危険です」(三井氏)

生活費は実際に思っているよりもかかっているもの、というのが現実です。

「自分の感覚や、なんとなくこれぐらいというアバウトな計算ではなく、一度専門家と一緒に、本当はいくらかかっているのかというのをチェックするとよいでしょう。特に、不定期な支出も合わせて考えると生活費は意外とかかっているものです。おおよそ数字ではなく、正確な数字をもとに人生設計をしていきましょう」(三井氏)

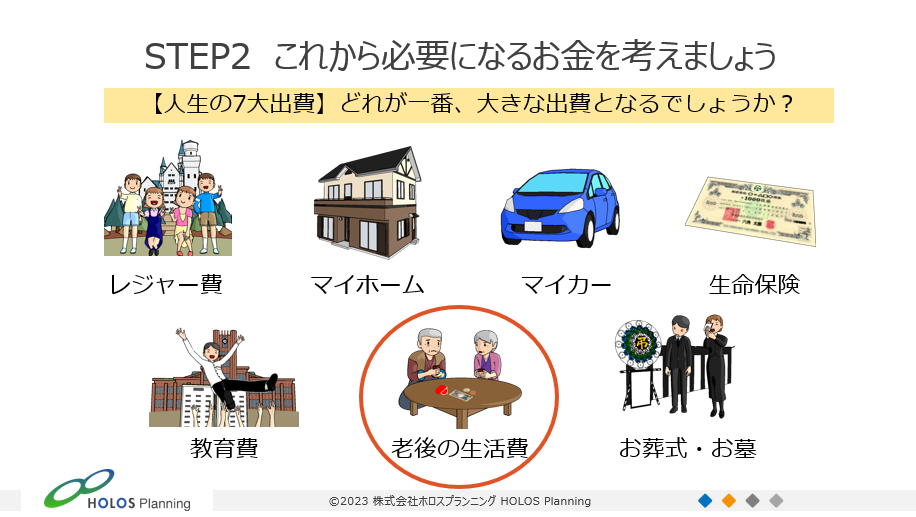

これから必要になるお金を考える

では、老後に必要な生活費というのは、具体的にはどのようなものなのでしょうか。

「人生の7大出費と言われるものが資料にあるものです。マイホームや教育費などありますが、この中でも一番大きな出費となるのが実は『老後の生活費』なのです」(三井氏)

具体的に、自分の老後の生活をイメージしてみてください。

老後の生活とそれにかかるお金を想像したときに、今よりはお金がかからなくなると考える人も多いのではないでしょうか。例えば、子供の独立により食費や光熱費が下がるはず…など。

「実は、老後は自宅で過ごす時間が増える人も多く、光熱費はそこまで下がらないと考えられます。食費も、たまに帰省する子供や孫の分は豪華にしたり、毎日が休日ですから交際費やレジャー費用が今より増える方も多いのです。逆に、通信費などは人数が減る分下がるでしょう。このように、老後の生活費で、減るもの増えるものをチェックすることが大切です」(三井氏)

また、老後の生活費を考える際は「10人家族」と見立てておく必要があるようです。

「例えば子供が2人いて、それぞれが結婚し孫が2人できたとします。子供たちと食事をする時には、子供や孫ひとりだけとの付き合いではなく、子供の家族全員(4人)との付き合いになるでしょうから、例えば食事を一回するのにも4人分かかるということに。二人目の子供も同じ付き合いをすれば合計8人。よって、自分たち夫婦(2人)と合わせて10人家族というわけです。このように、老後に減らせるかもと考えていた食費や交際費が思っていたほど減らなかったり、人によっては逆に増える場合もあります」(三井氏)

老後の生活費の試算は、何となくではなく「具体的にイメージした上で試算する」ことと、実はもうひとつ大切なことがあります。

「今、必要な生活費を洗い出した合計金額というのは『幸せを感じるゆとりのある生活費』になります。また併せて、これがないと生活ができないという『最低限必要な生活費(我慢の限界)』も想像し試算しておきましょう。ゆとりある生活費と最低限の生活費、この両方を把握しておくことが重要です」(三井氏)

多くの方は、老後だからと言って急に生活のレベルを落とすことはできません。だからこそ、自分の老後の生活には最低いくら必要で、ゆとりある生活のためにはいくら必要なのか見定めることが重要なのです。

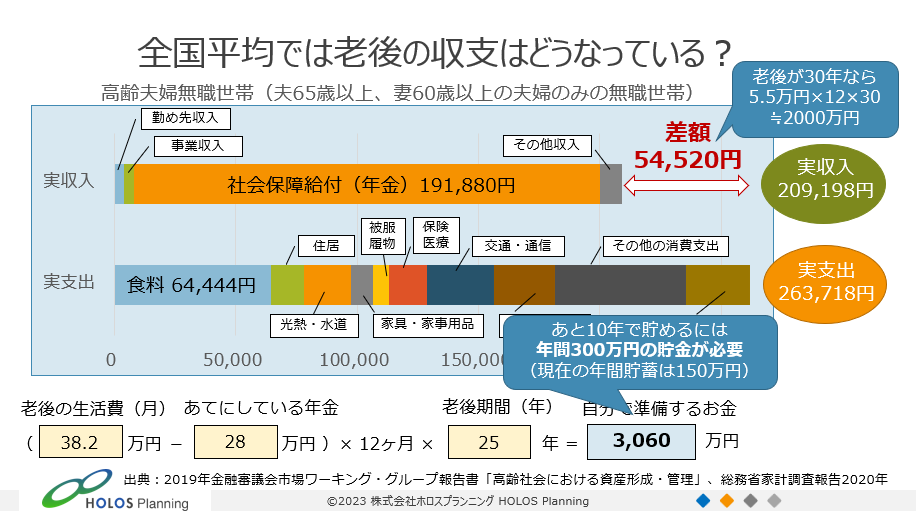

全国平均では老後の収入はどうなっている?

次に、老後の収入について全国の平均を見ていきます。

「老後の収入の大部分は年金です。平均は210,000円。支出の平均は260,000円とかなり抑えられていますが、それでも収入との差額は50,000円を超えています。少し前に騒がれた老後2,000万円問題は、この『毎月約55,000円足りない×老後が30年とすると2,000万円足りない』という試算から出た金額でした」(三井氏)

老後にかかる生活費も、簡単な計算式で導き出すことができます。

「(老後の毎月の生活費)-(あてにしている年金)×12ヶ月×老後期間(年)=自分で準備するお金、です。例えば、毎月の生活費が382,000円で年金が280,000円、老後を25年とした場合は、(382,000)-280,000)×12ヶ月×25年=3,060万円となります」(三井氏)

この3,000万円を、仮に50歳の方が10年で貯めるには年間300万円もの貯蓄が必要になってきます。退職金やこれまでの貯金額で補える方もいるでしょう。いつまでに、いくら必要で、どのようにして貯めていくのかというところをしっかり考える必要があります。

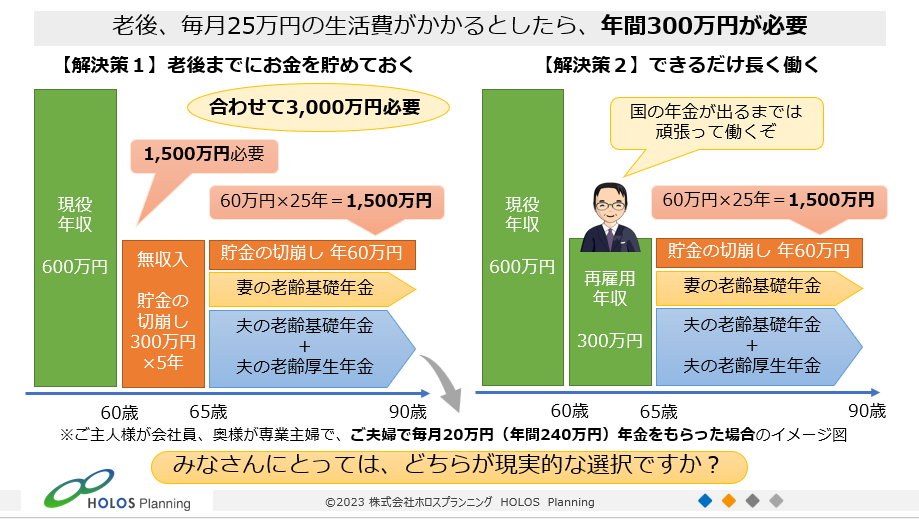

老後に必要なお金は、何歳まで働くかで大きく変わる

老後に必要な生活費は、何歳までに働くのか?によって大きく変わるということは、皆さんご理解されていると思いますが、実際に何歳でリタイアするとどのくらいのお金が必要になるのか、具体的な金額でイメージしてみましょう。

「一般的に、毎月の生活費が25万円かかるとすると年間で300万円が必要です。例えば、60歳で仕事を辞める場合、年金がもらえる65歳までの間に1500万円(300万円×5年)が必要。そこからさらに老後の生活費が1500万円がかかる(60万円×25年とした場合)ため、合計3000万円が必要。65歳まで働く場合は、60万円×25年で1500万円が必要です」(三井氏)

60歳でリタイアするのか、65歳まで働くのかにより必要な老後の生活費が大きく変わってきます。前者と比べて後者は半分の金額です。どちらが自分にとって現実的なのか、今から考えていく必要がありそうです。

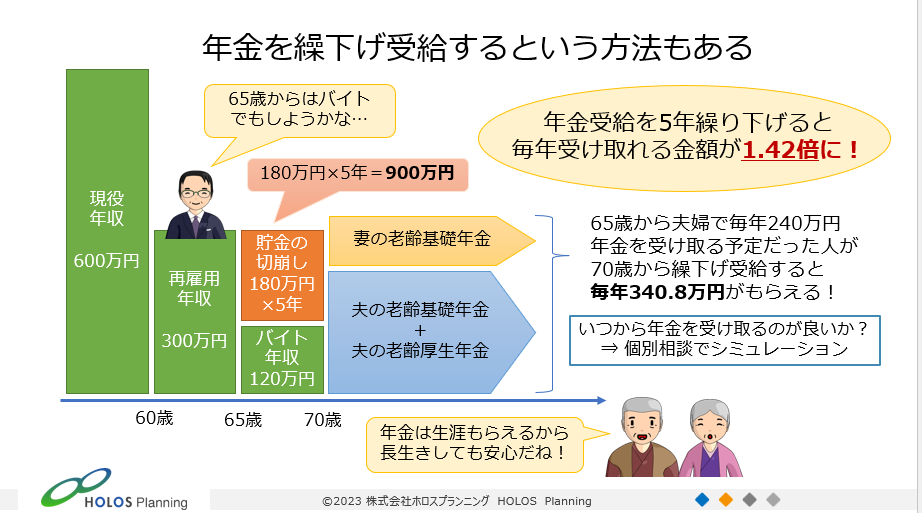

さらに70歳、75歳まで働く場合はどうなるのでしょうか?

「70歳までに働く場合は、年金を繰り下げ受給するという方法もあります。年金受給を5年遅らせると、その後毎年受け取れる年金が約1.42倍になるのです。例えば、65歳から夫婦で毎年240万円年金を受け取る予定だった方が、70歳からの繰下げ受給にした場合は毎年340.8万円を受け取ることができるというわけです。65歳~70歳までをアルバイトなどで年収120万程度、年間300万必要とすると年間180万円の不足。年金がもらえる70歳までに必要なのが180万円×5年の900万円という計算になります」(三井氏)

老後の生活費は想定よりも意外とかかること、また、老後は何歳まで働くとどのくらいの生活費が必要のかを把握し、人生生設計を立てていくことが非常に重要というのが、三井氏の前半のお話しでした。

続く後編は、資産形成で「想定しておくべきリスク」、「認知症になった場合のお金の問題」、「生命保険の指定代理請求制度」について考えていきます。

▼同イベントレポートの続きはこちら

【第3部】準備できてる?老後費用に関するよくある勘違い(後編)

関連記事

記事を探す

最新記事

【不動産連載Vol.3】実家の未来を決める“家じまい”実践ガイド

1分でわかる! 介護のためのリフォーム、始める前に知っておきたい3つのこと

介護はどこから始まる? 暮らしの中に出てくるサイン:買い物

介護はどこから始まる? 暮らしの中に出てくるサイン:料理

介護はどこから始まる? 暮らしの中に出てくるサイン:掃除

育児と母の認知症介護が重なった40代女性のリアル――自分の人生が見えなくなったとき、もう一度外に出るまで

介護はどこから始まる? 暮らしの中に出てくるサイン:外出

理学療法士が解説|高齢者が家で転倒しやすい場所とは?今すぐできる転倒予防対策

介護はどこから始まる? 暮らしの中に出てくるサイン:ごみ出し

親との信頼関係は「量」?それとも「頻度」?コミュニケーションのコツ