親の介護費用とお金のリアル ~認知症による「資産凍結」を防ぐ対策もプロが解説~(前半)

ログインすることで、

ご視聴いただけます。

はじめに

2024年11月27日、リクシスは、第22回『全国ビジネスケアラー会議』を開催いたしました。

これから高齢社会がより一層加速し、仕事と介護の両立が当たり前の時代がやってきます。本オンラインセミナーは、高齢化の流れが加速する日本社会において、現役世代として働きつつ、同時にご家族の介護にも携わっている「ビジネスケアラー」の方々とその予備軍となる皆様に向けたセミナーです

今回のテーマは「親の介護費用」。

認知症が発症してしまうと、親御さんの口座が凍結されてしまうという事実を知らない方もいらっしゃいます。知識としては知っていても、口座を凍結されないようにするには防止方法があるのかを、具体的には知らないという方も多いでしょう。

今回は、生活を豊かにするためのさまざまなソリューションや家族信託などの情報提供を行っている株式会社ファミトラ 営業推進本部 アライアンス推進部第1グループ長の藤井 勇希氏をお招きし、実際にどのような資産凍結防止策があるのかだけではなく、防止策をとっていないとどのようになってしまうのかというリスクについても解説いただきました。

この記事では、

- 認知症が発症した時に起こる「資産凍結」について

- 対策をしていなかった時の最後の手段「法定後見」のデメリット

などのテーマでまとめています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

①親の介護費用とお金のリアル ~認知症による「資産凍結」を防ぐ対策もプロが解説~(前半)⇐このページのテーマ

②親の介護費用とお金のリアル ~認知症による「資産凍結」を防ぐ対策もプロが解説~(後半)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

登壇者プロフィール

藤井 勇希(ふじい・ゆうき)

株式会社ファミトラ

営業推進本部 アライアンス推進部 第1グループ長

大学を卒業後、大手損害保険会社に4年半勤務。エンタープライズを顧客に持ち、リスクマネジメントにおける損害保険、顧客の新サービス構築のための保険活用の提案を実施。

ファミトラの「家族信託を、あたりまえに」というビジョンに共感し、より良い介護・より良い相続が出来る社会を実現するべく2023年12月にファミトラに参画。

福岡市との共同PJセミナーやプライム市場上場企業とのタイアップセミナーなど、多数のセミナーで講演経験を持つ。

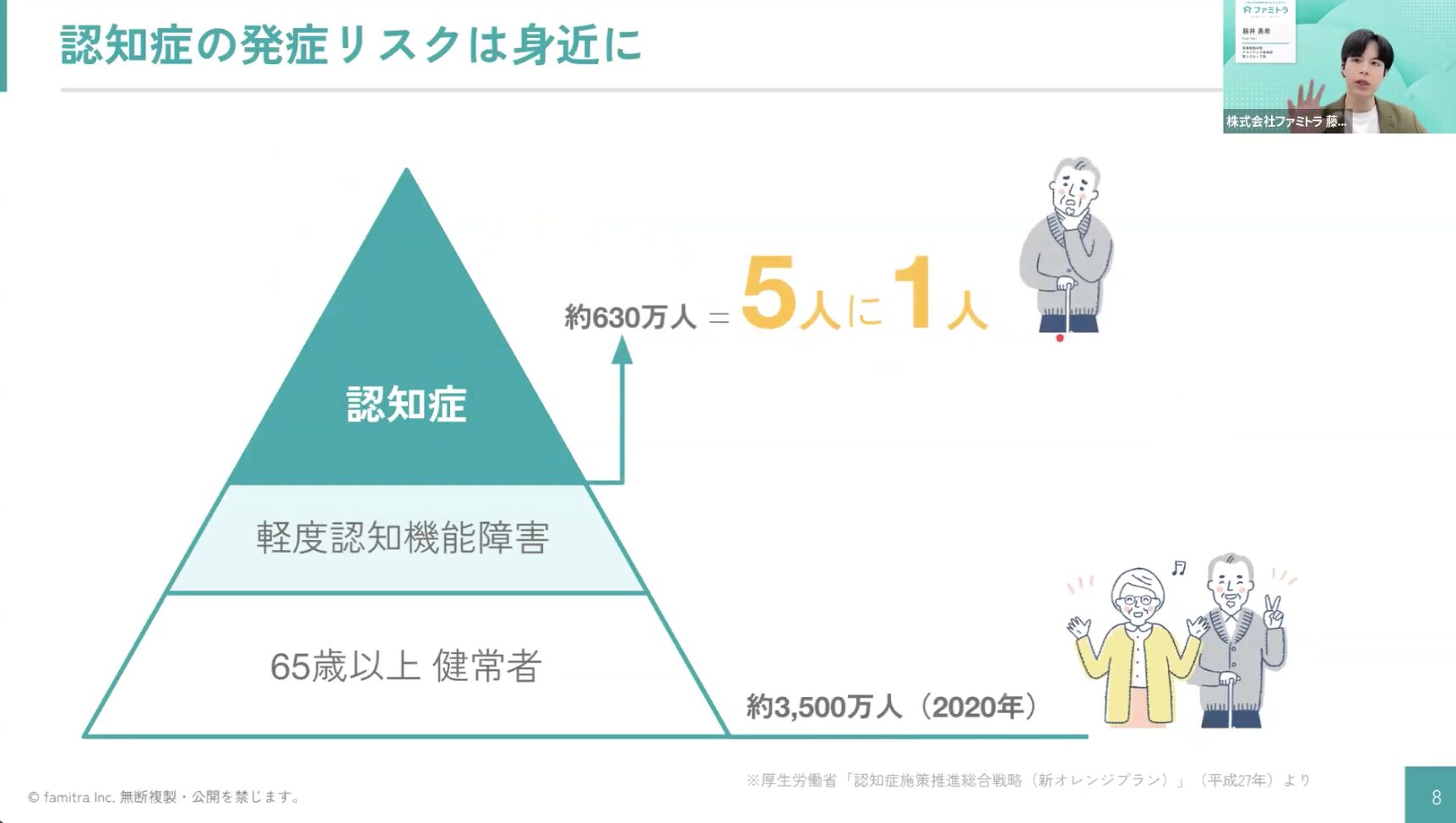

認知症は65歳以上の5人に1人がなる”国民病”

認知症の発症リスクは非常に身近なものです。

厚生労働省の平成27年度に出ているデータによると、2025年時点では5人に1人が認知症になると推計をされています。また、軽度認知機能障害と言われる「認知症の一歩手前」の状態まで含めると、4人に1人という推計です。

認知症というのは、下記のような状態の時に進行してしまうと言われています。

- 介護施設入所や入院による外部とのコミュニケーション量低下

- 転倒などを原因とした骨折などによって活動量低下、更に寝たきりになった場合

その他にも、夏に散歩をしていて熱中症になってしまい1週間程度入院するということがあり、その結果活動量が低下して急に認知機能が落ちてしまったという方もよくいらっしゃいます。

そんな風に、認知症というのは、突然発症するということがあります。

以上のことから、国民1人1人が正しく理解しなければならない”国民病”と言っても過言ではないと我々は思っています。

もしかしたら自分の親が、突然、あるいは1ヶ月後、認知症になるかもしれないと思いながら、その時に発生する課題の対策を準備しておく必要があるのではないでしょうか。

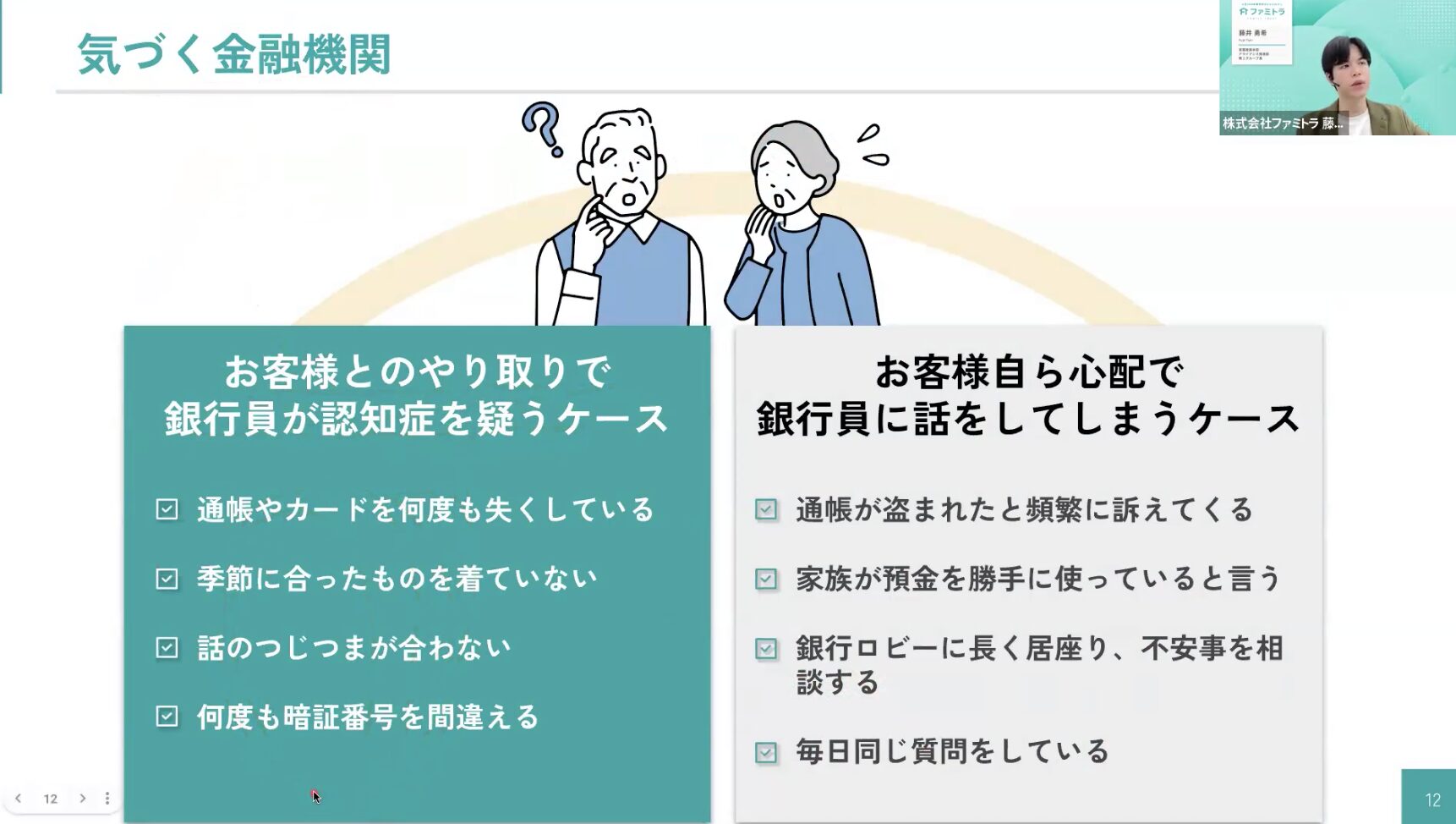

家族より先に金融機関が気づくこともある

親が認知症になった時に、最初に気づくのは誰だと思いますか?

子どもが気づくのが1番良いかなとは思うのですが、子どもより先に金融機関が気づいてしまうこともあります。

例えば、通帳を見ると何回再発行しているのかが記載されています。何度も再発行を繰り返していると「なんでこんなに頻繁になくしてしまうのだろう?」と疑問に思い、認知症の疑いを持つこともあるようです。

その他にも、季節に合わない服装をしていたり、話のつじつまが合わなかったり、暗証番号を何度も間違えたりしているという例もあります。

また、お客様自ら心配で銀行員に話をしてしまうケースもあるようです。

「通帳が盗まれた」「家族が勝手にお金を使っている」と頻繁に訴えてくる、いわゆる認知症の「猛言」という症状が発生していたり、毎日同じような質問をされたりということで、気づくことが多いとのことでした。

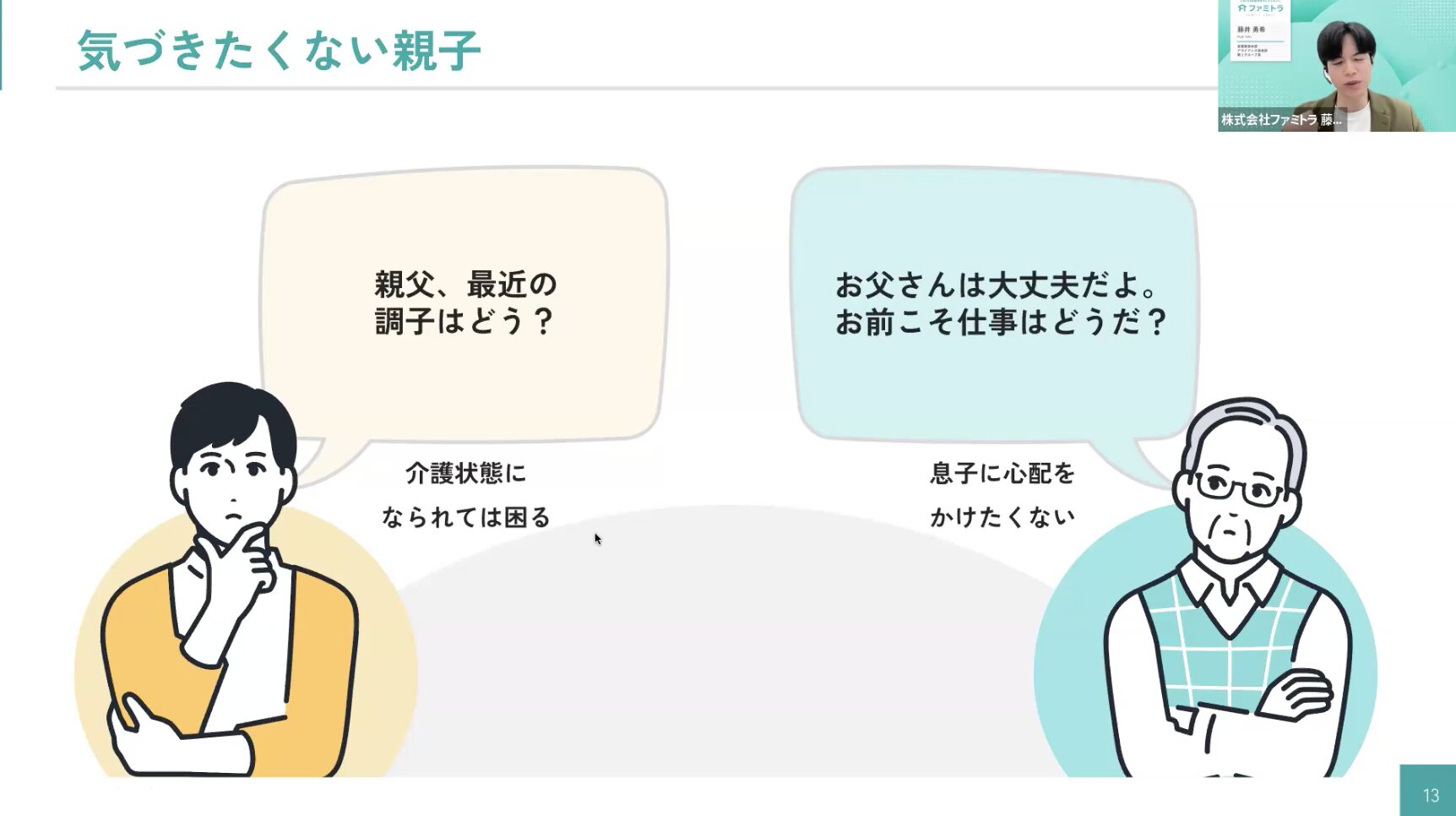

親子では認知症に「気づきたくない」

親子関係の場合は、気づかないというよりも「気づきたくない」という気持ちが発生してしまいます。

子どもから久しぶりに連絡をとって「最近の調子はどう?」という質問をしても、だいたいは「大丈夫だよ。お前こそ仕事はどうなんだ?」と返ってくることが多いでしょう。

親というのは、自分よりも子どもの心配をするものであり、子どもに心配をかけたくないと思ってしまうものです。

一方で子どもの方でも、親が認知症で介護をしなければならなくなったら困るという気持ちがどこかにあり、「大丈夫」という言葉を信じてしまいます。

気づくチャンスはあるけれど、気づきたくないがあまり、自分の親だけは認知症にならないという幻想を抱いてしまうことが、親子関係だと起きてしまいます。

認知症による資産凍結

では、実際に資産凍結が起きてしまった時には、どのようなことが起こるのでしょうか?

主に下記2つのことが起きてしまいます。

- 預金が凍結して下ろせなくなる

- 不動産売却ができなくなる

それぞれ詳しく解説していきます。

預金が凍結して下ろせなくなる

1番わかりやすいのが、預金口座が凍結してしまい、お金がおろせなくなるということです。

なぜ認知症になったときに預金は凍結されてしまうのでしょうか。

銀行が預金を凍結してしまう理由のひとつは、詐欺被害にあわないようにするためです。

預金している方が認知症になると、どうしても詐欺被害にあいやすくなってしまいます。もし詐欺被害にあいそうになっても、口座をストップしていれば犯罪組織にお金が渡ることがありません。

銀行側からすると、「犯罪による収益の移転防止に関する法律」に則って、口座凍結の処理をかけているのです。

別のパターンとして、認知症と思わしき親と子どもらしき方が一緒に金融機関の窓口に来て、こんなことを話すということもあります。

「この親が認知症になってしまったから介護施設に入れたい。入所一時金が必要で、数百万お金を下ろしたい」

金融機関の方としては、親が預金者であることはわかるものの、お子様が本当のお子様かどうか判断することができない場合があります。子どもと名乗っている赤の他人の場合もあるわけです。

また、本当の親子だったとしても、自分のために勝手にお金を使ってしまうこともあるそうです。そういったことを防ぐために、口座は凍結されてしまいます。

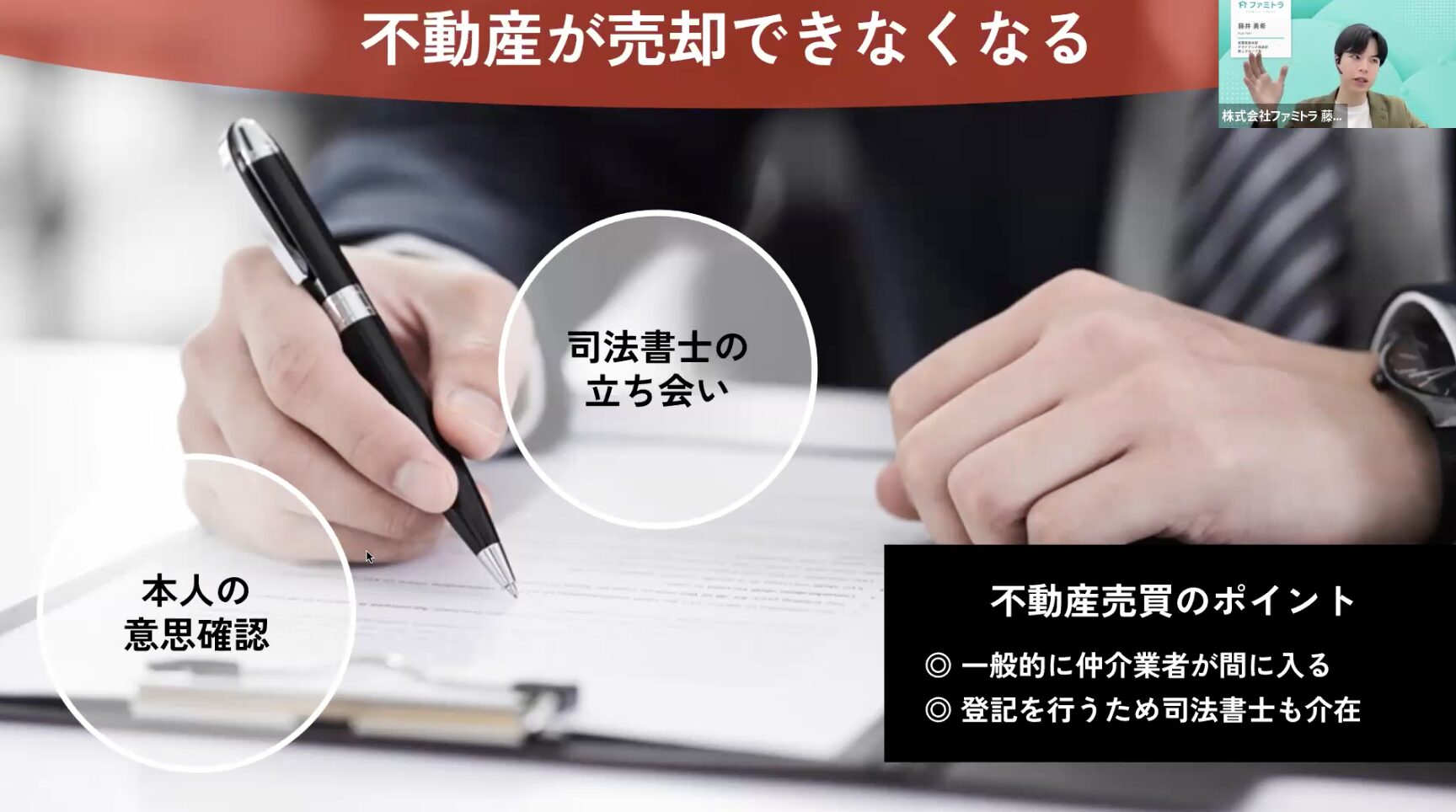

不動産売却ができなくなる

認知症になると不動産の売却ができなくなります。

不動産を売却する時には、一般的に仲介業者が間に入って、最終的に登記を行うため司法書士が立ち会って本人の意志確認を行います。

意志確認の時に、認知症の方は、明確に「売却をする」と意思表示することができません。

なぜなら、民法の第3条の2項に「法律行為の当事者が意思表示をしたときに、意思能力を有しなかったときは、その法律行為は無効とする」という内容の記載があります。

「意思能力を有しなかったとき」の中に、認知症を発症している時が含まれるという解釈をされているので、司法書士が意思確認できず、結果的に不動産の売却ができなくなるのです。

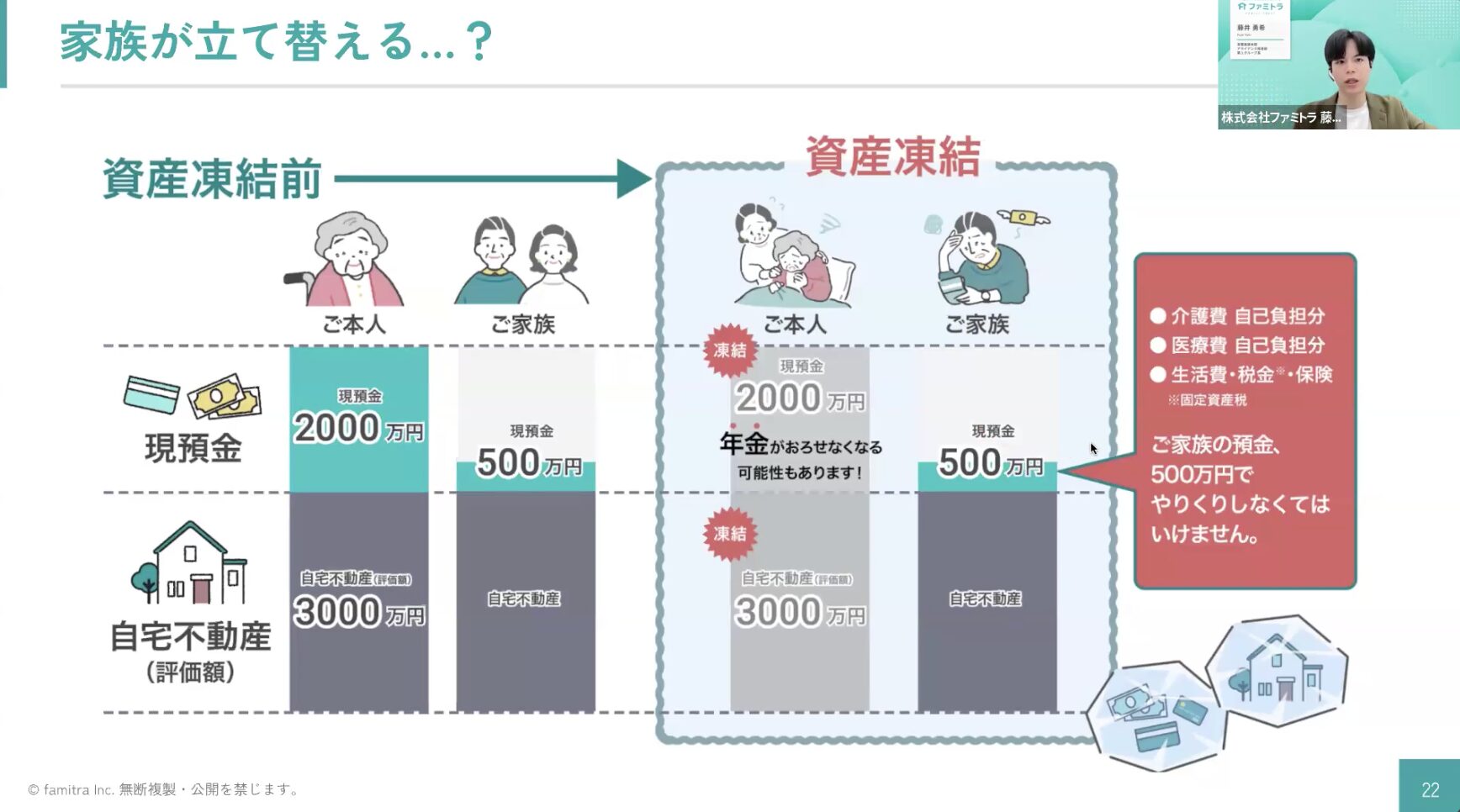

親が資産凍結された時、家族は立て替えられる?

資産凍結をされてしまった時に課題になるのは、親の介護費用や医療費用、生活費の負担をどうすればいいのかということです。

ひとつ、例をあげてみましょう。

資産凍結前であれば、下記のような資産があります。

- 親の現預金:2,000万円

- 自宅不動産(評価額):3,000万円

一方で、子ども側で所有している資産は下記です。

- 現預金:500万円

- 自宅不動産を所有住んでいる

この状態で事前に何も対策をせず、親御様が認知症になって判断能力を喪失した場合、資産凍結が発生します。

そうすると、親の現預金の2,000万円が凍結されて、自宅不動産も売却ができなくなるので、親の介護・医療費用や生活費は、子どもご家族の現預金500万円から、あるいは毎月の収入の中からやりくりをしなくてはいけなくなります。

老人ホーム利用の場合の介護費用

実際老人ホームを利用した場合の介護費用がいくらになるか、みんなの介護さんの「全国の老人ホーム相場」というのを参考にして確認をしてみましょう。

入所一時金:平均110.3万円

月額費用:平均15.7万円

介護期間:平均5年1ヶ月

これを参考にすると、老人ホームを利用する際にかかる費用は、平均で1,060万円です。

親の介護が始まるのは”今”かもしれない

それだけの費用がかかるかもしれない親の介護は、いつ来るのでしょうか。

20歳になると成人式が来るというように、80歳になったら介護が発生しますなど年齢とイコールになっていればいいのですが、そういうわけにはいきません。

介護は、まさに「今」発生する可能性もあります。

ビジネスケアラーとして、自分の仕事を調整しながら介護をしていくために、色々な可能性を考えていく必要があるでしょう。

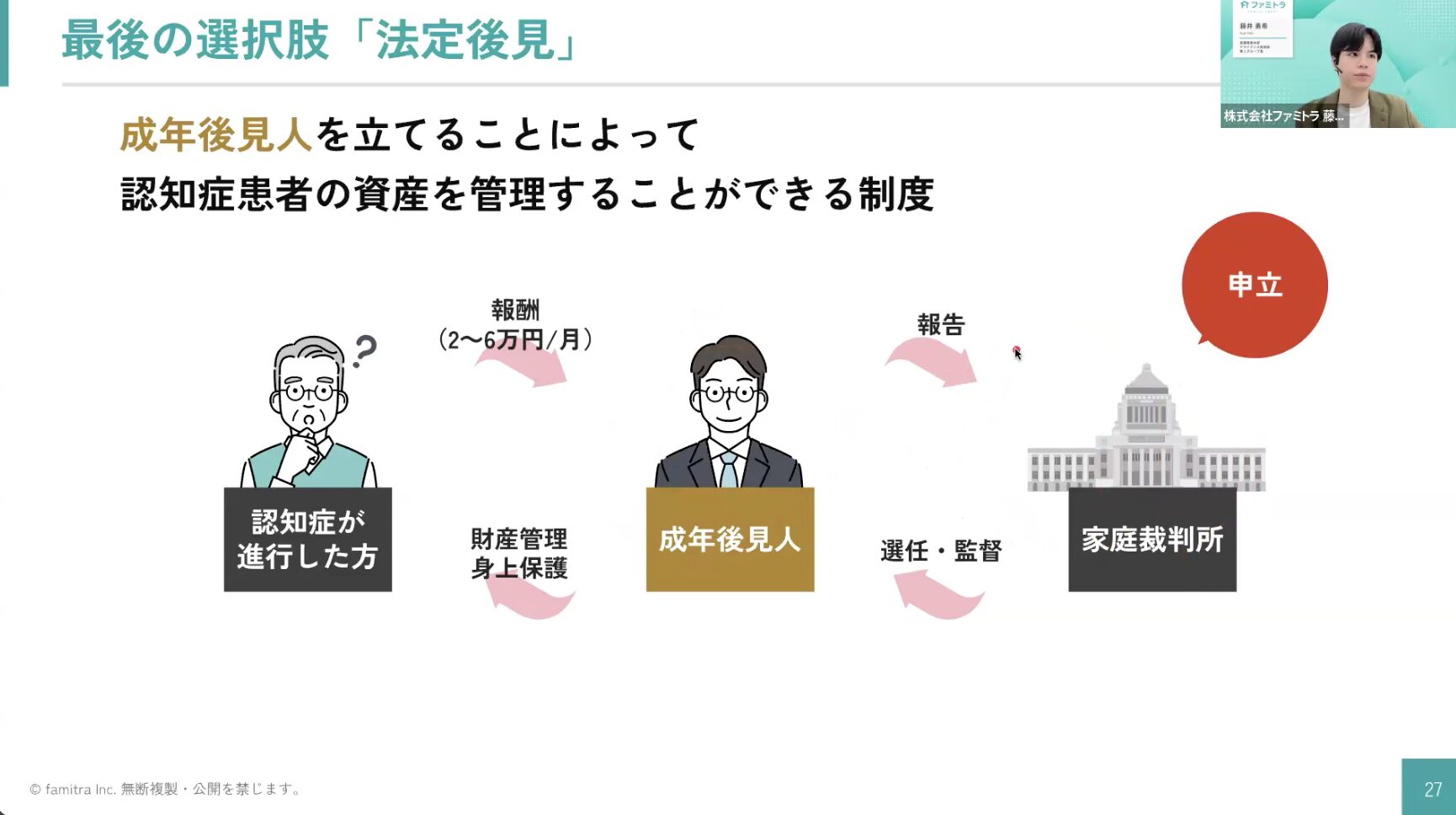

資産凍結の対策をしていなかったの最後の選択肢「法定後見」

資産凍結の準備をしていなかった場合、「法定後見」という選択肢があります。

資産凍結という問題に絞って、簡単に「法定後見」についてご説明いたします。

「法定後見」とは、成年後見人を立てることによって認知症患者の資産を管理することができる制度です。

流れとしては、まず、(資産凍結をされた親の)子どもが家庭裁判所に「認知症になってしまった親の資産管理をしたいので、法定後見を使いたいです」と申し立てをします。

そうすると、家庭裁判所から「成年後見人」と呼ばれる財産管理をする人間が選任されるので、その方が財産管理や身上保護をしてくれるようになります。成年後見人は、状況を家庭裁判所に報告するという制度です。

また、親の財産管理をしてくれている報酬として、月2〜6万円を払うこととなります。

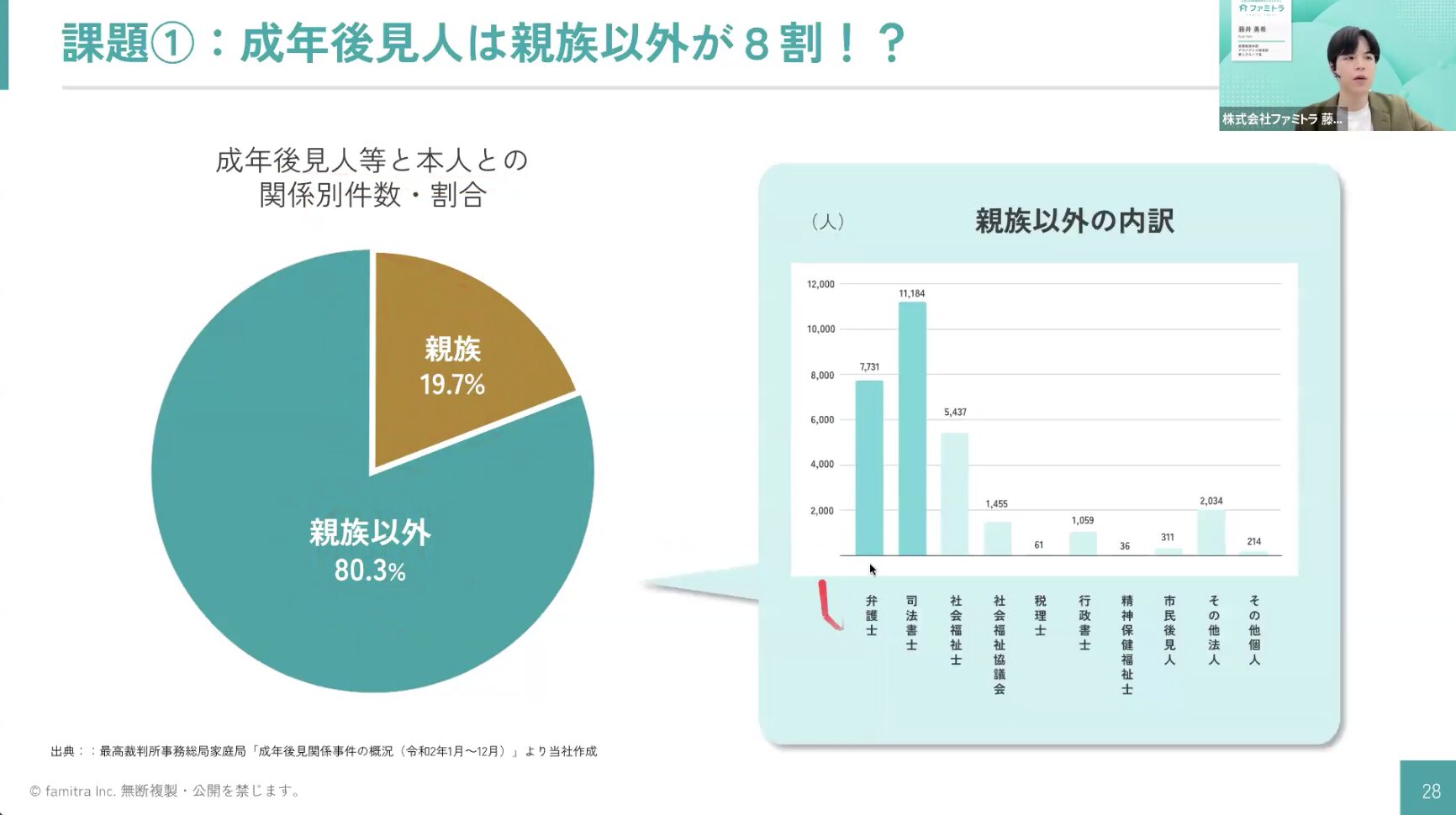

法定後見での凍結対策には3つの課題がある

対策をとらなくても法定後見があれば良いと思うかもしれませんが、法定後見には3つの課題点があります。

成年後見人に親族がなることは少ない

認知症になった方の子どもが申し立てをするケースが多く、そのまま成年後見人になるのがスムーズかと思うのですが、実際にはそうはいきません。

実際は8割以上が、親族ではない赤の他人がなっています。内訳をみていくと、弁護士や司法書士など士業と呼ばれる方々がなっていることが多いです。

毎月の費用がかかる

大阪の家庭裁判所が出している成年後見人等の報酬額の目安という資料を参考にすると、成年後見人の基本報酬額の目安は月額2万円。

更に、管理財産が以下の場合報酬額が上昇します。

1,000〜5,000万円以下:3万〜4万円

5,000万円以上:5万〜6万円

管理財産とは、 成年被後見人が所有している全ての財産のことです。もし管理財産が5,000万円以上ある場合、年間60万円の費用がかかります。

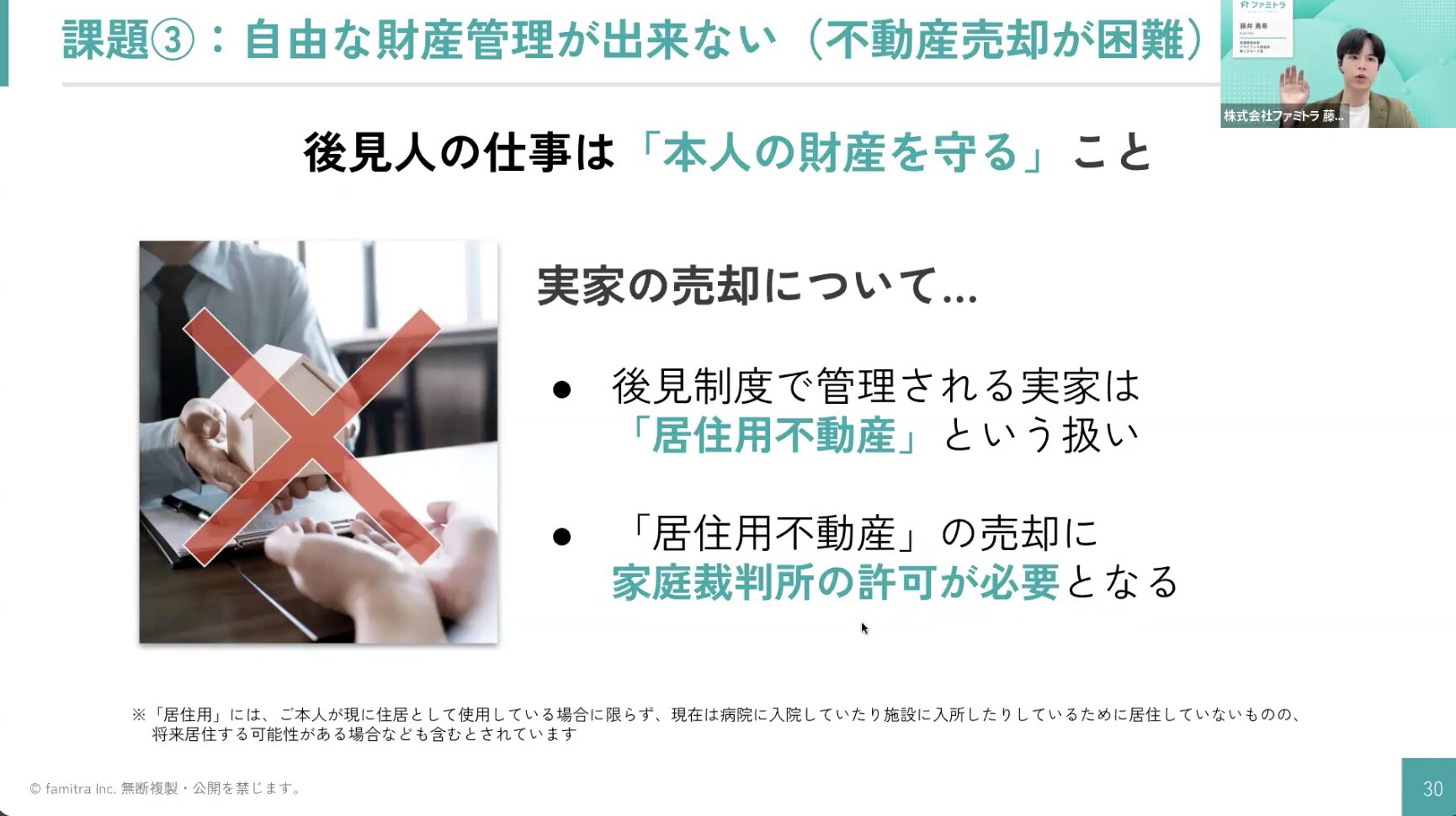

自由な財産管理ができない可能性がある

ここがかなり大きなポイントなのですが、自由な財産管理ができない、具体的にいうと不動産売却が困難になります。

法定後見人の仕事は「ご本人の財産を守る」ことです。

後見制度で管理される実家は、居住用不動産という扱いになります。居住用不動産の売却は家庭裁判所の許可が必要です。

そのため、ご家族から 「実家を売却をしたい」という要望を受けたとしても「それは難しいです」と後見人が断ることもありますし、仮に後見人が承諾したとしても、最終的に家庭裁判所の許可が出ないということがあります。

これは、考えてみれば当たり前のことで、判断能力が落ちた方が使える制度が法定後見なので、厳格に運用されている「守り」の仕組みになっています。

不動産売却というような、機動的な資産管理の仕方は難しいと考えてください。

関連記事

記事を探す

最新記事

親との信頼関係は「量」?それとも「頻度」?コミュニケーションのコツ

親の健康を左右する「食事」と「フレイル予防」の始め方(後半)

親の免許返納、どう切り出す?もめずに進める6つのヒント

親の健康を左右する「食事」と「フレイル予防」の始め方(前半)

「こんなことでも相談していいの?」地域包括支援センターの上手な使い方

運動習慣は“義務”から”貢献”に変えた人だけが続けられる理由

【不動産連載Vol.2】親とどう話せばいいのか?家じまいの第一歩となる“対話の入り口”

親の介護を手放す罪悪感の乗り越え方|「サービスに頼る=見捨てる」ではない理由と心の整理術

【例文あり】親の介護、どう切り出す?嫌がられない話し方のコツとタイミング|実践ガイド

親の介護、どこに相談したらいい? 身近な相談先「地域包括支援センター」の″現役職員″に聞く!(後半)