親の介護費用とお金のリアル ~認知症による「資産凍結」を防ぐ対策もプロが解説~(後半)

ログインすることで、

ご視聴いただけます。

はじめに

2024年11月27日、リクシスは、第22回『全国ビジネスケアラー会議』を開催いたしました。

これから高齢社会がより一層加速し、仕事と介護の両立が当たり前の時代がやってきます。本オンラインセミナーは、高齢化の流れが加速する日本社会において、現役世代として働きつつ、同時にご家族の介護にも携わっている「ビジネスケアラー」の方々とその予備軍となる皆様に向けたセミナーです。

今回のテーマは「親の介護費用」。

認知症が発症してしまうと、親御さんの口座が凍結されてしまうという事実を知らない方もいらっしゃいます。知識としては知っていても、口座を凍結されないようにするには防止方法があるのかを、具体的には知らないという方も多いでしょう。

今回は、生活を豊かにするためのさまざまなソリューションや家族信託などの情報提供を行っている株式会社ファミトラ 営業推進本部 アライアンス推進部第1グループ長の藤井 勇希氏をお招きし、実際にどのような資産凍結防止策があるのかだけではなく、防止策をとっていないとどのようになってしまうのかというリスクについても解説いただきました。

この記事では、

- 家族信託とはどんな制度か

- この講演を聞いた後にすべきこと

- ファミトラのサービスについて

などのテーマでまとめています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

①親の介護費用とお金のリアル ~認知症による「資産凍結」を防ぐ対策もプロが解説~(前半)

②親の介護費用とお金のリアル ~認知症による「資産凍結」を防ぐ対策もプロが解説~(後半)⇐このページのテーマ

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

登壇者プロフィール

藤井 勇希(ふじい・ゆうき)

株式会社ファミトラ

営業推進本部 アライアンス推進部 第1グループ長

大学を卒業後、大手損害保険会社に4年半勤務。エンタープライズを顧客に持ち、リスクマネジメントにおける損害保険、顧客の新サービス構築のための保険活用の提案を実施。

ファミトラの「家族信託を、あたりまえに」というビジョンに共感し、より良い介護・より良い相続が出来る社会を実現するべく2023年12月にファミトラに参画。

福岡市との共同PJセミナーやプライム市場上場企業とのタイアップセミナーなど、多数のセミナーで講演経験を持つ。

新しい選択肢「家族信託」とは?

法定後見は資産凍結とあまり変わらない状態の制度とも考えられ、対策としては不十分なところがあります。

そこで、新しい選択肢として「家族信託」という選択肢を紹介いたします。

家族信託とは、読んで字のごとく「家族に財産を信じて託す」制度です。親御様から子どもに対して、財産の管理と処分を任せるようなイメージで考えてください。

老後のお金の問題を考えた時、2つの課題があるかと思います。1つ目はこれまで話してきた財産管理の問題、2つ目は相続問題です。

家族信託は「財産管理機能」と「遺言機能」を持っているので、「人生100年時代」と言われている現代に合う新しい解決方法だと考えています。

家族信託と通常の財産管理の違いは?

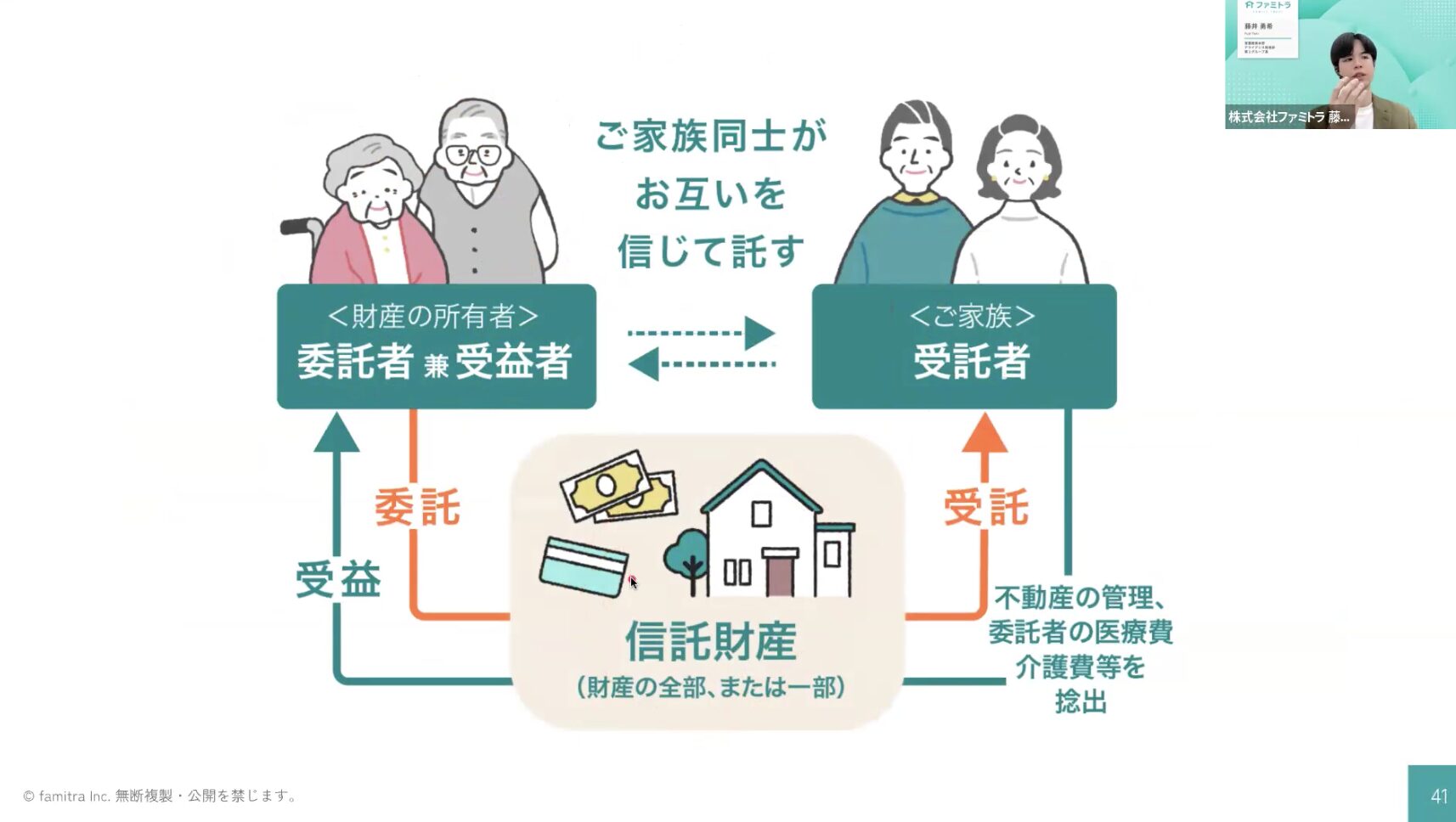

通常の財産管理と家族信託の違いについてご説明いたします。

通常の財産管理のイメージでは、親と子それぞれが自身の財産管理の箱を持っていて、その鍵をそれぞれが持っている状態です。

対して家族信託による財産管理のイメージは、管理を子どもに任せたいという財産を信託というまったく新しい別の箱に入れて、その鍵を子どもが持つという状態です。

家族信託では親の立場を「委託者」と言いますが、委託者がその子どもなど、自身の財産の管理を任せたい人を「受託者」として設定して、「信託財産」の管理をお願いすることになりますが、この信託財産は財産の全部でもいいですし、特定の一部でもかまいません。

信託財産の管理を受託者である子どもが行う場合でも、この信託財産の「受益権」、つまり利益を受ける権利は変わらず親にあります。

利益とか受益と言うと、配当が発生したときの話という風に聞こえてしまうかもしれませんが、お金を使うことによって何かサービスを得るというのも利益になります。

家族信託には遺言機能もある

家族信託には 遺言機能もあります。

家族信託を作るときに、誰に承継するかを設定をしておくことができます。

家族信託の活用例

家族信託の具体的な活用例をご紹介いたします。

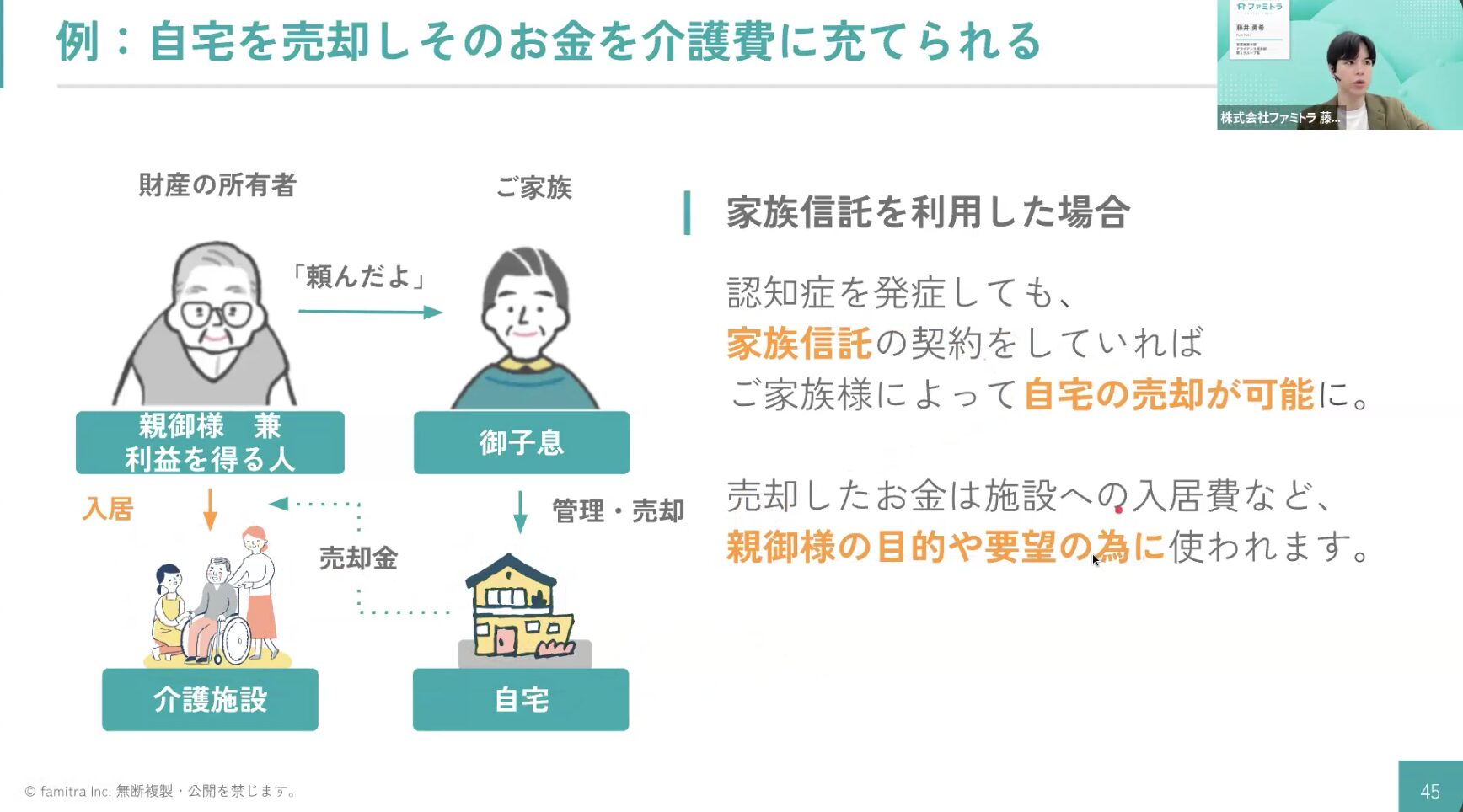

自宅を売却してそのお金を介護費用に充てるために家族信託をした、というような事例です。

財産の所有者である親は、ご自宅とある程度の現金を持っています。ご家族が実現をしたいことは「認知症になった後であっても、自宅を売却をして、そのお金を介護施設への入居費や介護費に使いたい」ということでした。

このご家族が何も対策をせず、親御様が認知症になってしまったとすると、先ほどのお話の通り不動産の売却ができなくなるので、自宅を売却するという方法で介護施設に入居するお金を捻出することができなくなります。

そこで、家族信託を活用いただきました。

家族信託を利用することで、親御様がお子様に自宅、いわば不動産という財産の管理をお願いすれば、お子様は親御様が認知症になるなど介護施設に入らなければならない状態が発生した時に、この自宅を売却をして介護施設の入所一時金に充てることが可能になります。

自宅を売却したお金は、家族信託を作るときに設定した目的に使われます。なので介護施設への入居に限らず、他に何か使いたい目的があるのであれば設定することが可能です。

第二受益者 を設定することができる

第二受益者 を設定し、受益者連続型という設計をすることもできます。

第二受益者 としてお母様を設定した場合、当初受益者であったお父様が亡くなった後でも、その時点でお母様に判断能力があるないに関わらず、信託財産の受益権、つまり利益を受ける権利がお母様に移ることになり、お母様のご希望通りの生活が可能になります。

この設計は、2つの信託契約ではなく1つの信託契約で設計可能です。

家族信託のポイント

家族信託のポイントは下記の4つです。

①財産の「管理と処分」を託す(贈与ではない)

②契約(親子以外でも可能、重要なのは信頼)

③柔軟な設計が可能(第二受益者など)

④認知症対策と遺言機能

家族信託が向いている家族の特徴

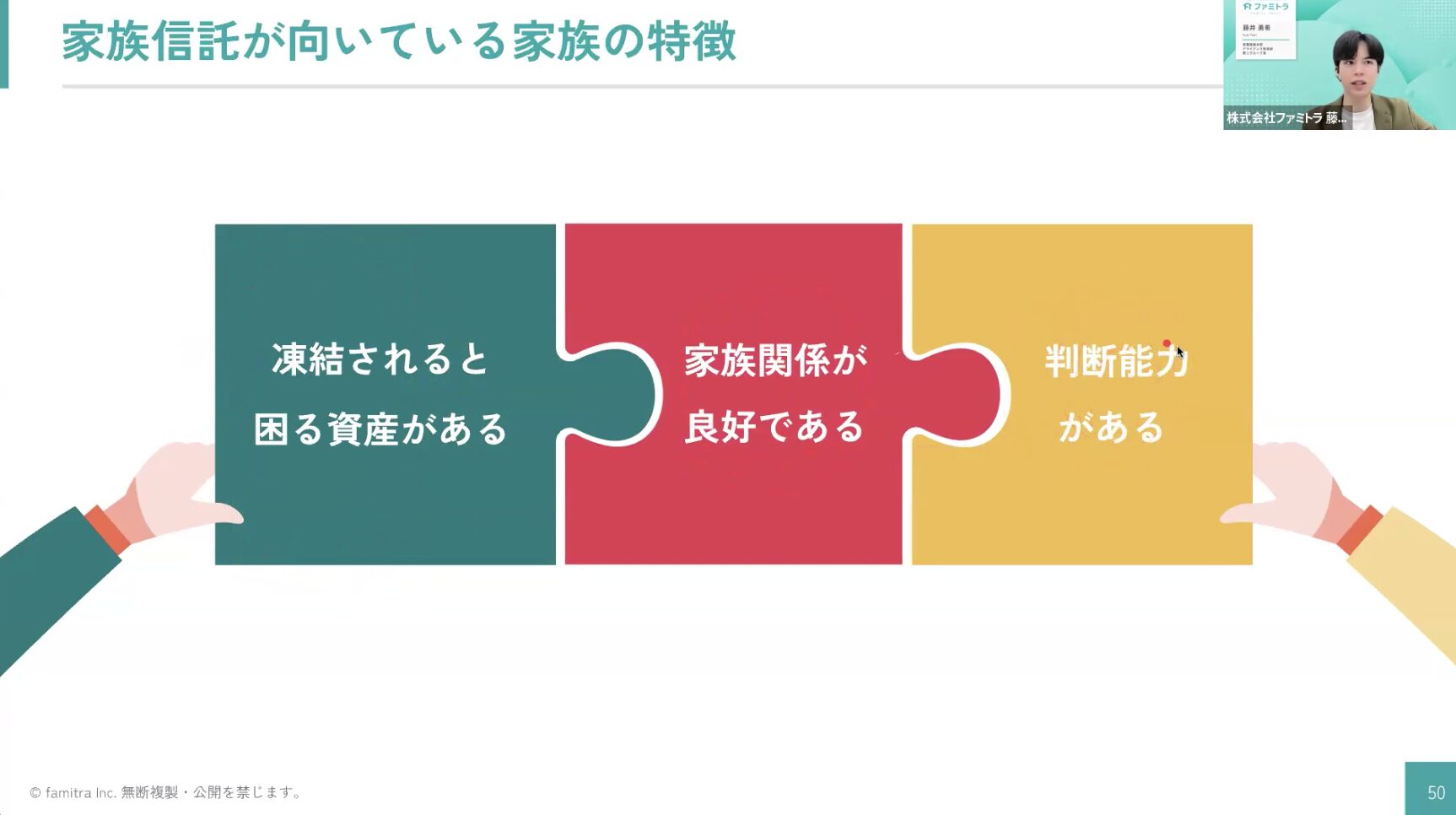

家族信託が向いている家族の特徴もご紹介いたします。

1つ目は、凍結をされると困るような資産があるということ。具体的には、実家があるとなると、不動産を売却できないのが困るという方が多いかと思います。

2つ目は家族関係が良好であること。信頼が大事になってくる契約なので良好な関係であることが必要です。

3つ目は判断能力があるということ。必ずしも認知症になっていたら家族信託が締結できないかというとそうではなくて、判断能力があるのかどうかということが契約のポイントになります。

こちらを覚えていてください。

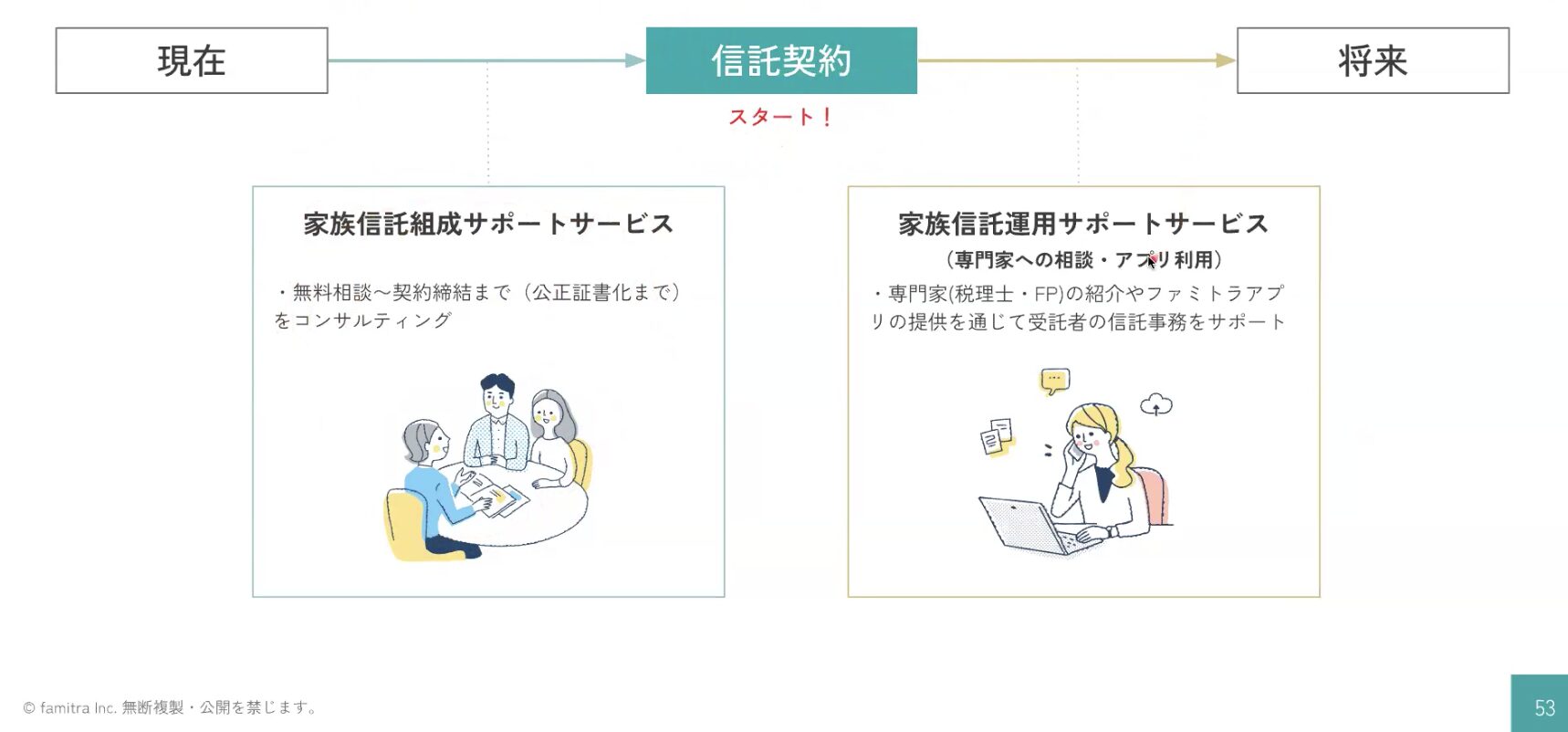

ファミトラとは

家族信託をご支援させていただいているファミトラについてご紹介させていただきます。

赤坂に事務所本社がある企業で、家族信託を当たり前にすることを目指して、家族信託の組成や管理をサポートさせていただいてます。

家族信託に関してサービス提供させていただいているところでいくと、家族信託の契約をしていただくところまでを一旦サポートをさせていただきます。

その後、受託者の子どもの立場が任せられた財産の管理をしていくのですが、その管理についてもサポートサービスをご提供させていただいています。

料金については、初期費用として10万円からです。信託する財産の規模や種類に応じて変動をするので、実際いくらかかるのかというのは、個別相談で伺えればと思っています。

継続のサポートの部分は月額費用2,480円(税抜)を頂戴しております。※2025年2月時点の料金です。

その他に他の業者や交渉役場に対して払う費用もありますのでご了承ください。

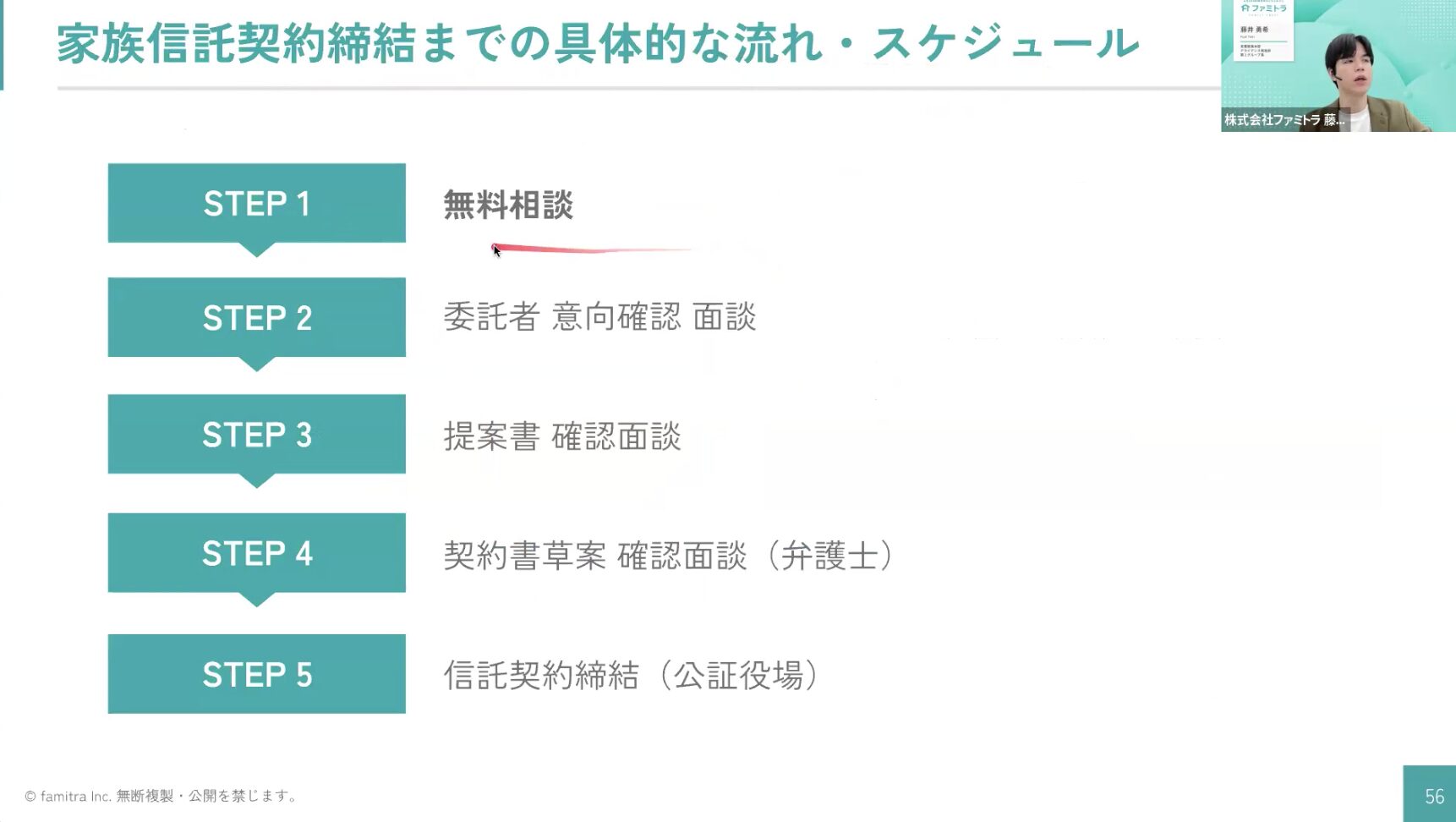

家族信託契約締結までの弊社にご相談いただいたときの具体的なスケジュールもご紹介します。まず、無料相談に入っていただいて、その後、委託者意向確認面談という形で、親御様のご希望を確認させていただいて、その後、委託者意向確認面談という形で、親御様のご希望を確認させていただいてから、着手金をいただく面談のステップに移行をしていきます。

提案書確認面談、弁護士を交えた契約書草案確認面談をして、最終的に公証役場で信託契約の締結をしていただきます。

家族信託コーディネーターとして、経験豊富なメンバーを揃えております。金融機関の出身の人間が多いのですが、不動産会社にいたという人間もおります。

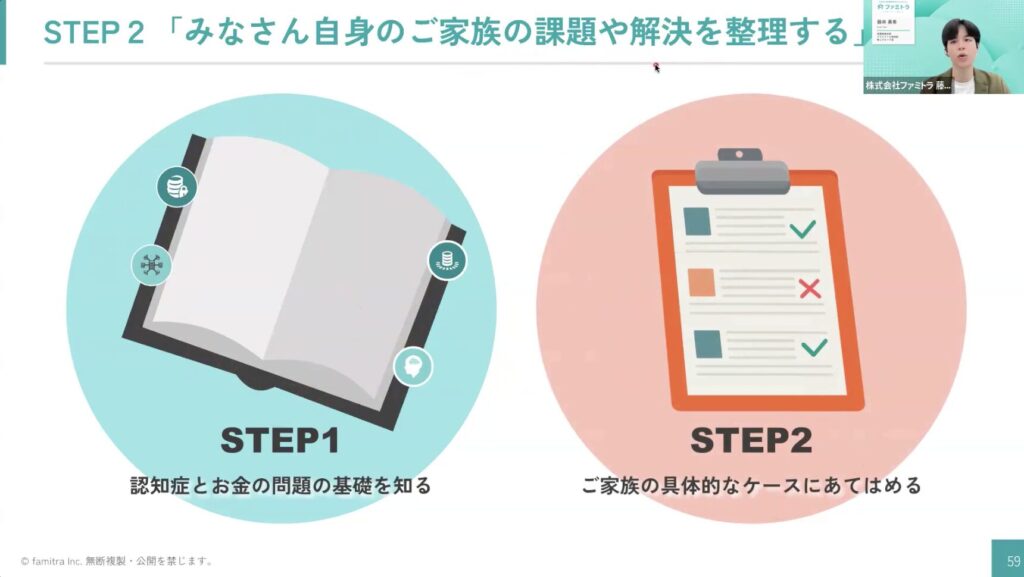

これから何をすべきか?

今回皆さんは、STEP1として、認知症やお金の問題の基礎を知ることができたかと思います。

ですが、大事なのはSTEP2です。

具体的にご自身のケースにあてはめて、資産凍結が自分の家族にとってリスクなのか、リスクだった場合対策として家族信託を採用すべきかどうかを考えていただく必要があります。

今、皆さんの頭の中では、おそらく「聞きたいことがまとまってない」「親の財産を把握していない」「自分の家族にとっての解決策が見つからない」など様々な考えが浮かんでいるのではないでしょうか。

各家庭のご事情やご家族・ご自身の考えなどそれぞれ違うかと思いますので、まずは弊社に無料相談してみるところから初めてみていただければと思います。

参加者の皆さんへのメッセージ

皆さん、今お話を聞いた中で、整理ができてない情報もあるかと思います。

ぜひ、個別相談無料相談に来ていただいて、もう少しご自身の具体的な状況に合わせたご相談をしていただき、課題の整理と解決の整理をしていただけたらと思います。

関連記事

記事を探す

最新記事

【不動産連載Vol.3】実家の未来を決める“家じまい”実践ガイド

1分でわかる! 介護のためのリフォーム、始める前に知っておきたい3つのこと

介護はどこから始まる? 暮らしの中に出てくるサイン:買い物

介護はどこから始まる? 暮らしの中に出てくるサイン:料理

介護はどこから始まる? 暮らしの中に出てくるサイン:掃除

育児と母の認知症介護が重なった40代女性のリアル――自分の人生が見えなくなったとき、もう一度外に出るまで

介護はどこから始まる? 暮らしの中に出てくるサイン:外出

理学療法士が解説|高齢者が家で転倒しやすい場所とは?今すぐできる転倒予防対策

介護はどこから始まる? 暮らしの中に出てくるサイン:ごみ出し

親との信頼関係は「量」?それとも「頻度」?コミュニケーションのコツ