【第2部】「親の介護は、親のお金で」のススメ〜最新の家族信託を学ぶ〜(前編)

2023年3月17日、リクシスは、第3回『全国ビジネスケアラー会議』を開催いたしました。本オンラインセミナーは、高齢化の流れが加速する日本社会において、現役世代として働きつつ、同時にご家族の介護にも携わっている「ビジネスケアラー」の方々、そして、その予備軍となる皆様に向けたセミナーです。

3回目の開催となる今回は、視聴者の皆さまからのご要望が特に多かった「お金の話」をテーマにプログラムが組まれました。介護の現場に長年携わっているプロから見た「介護において必要なお金の総量」に始まり、老後問題解決コンサルタントによる、「実際に介護費用をどうまかなうべきか」といった実践のお話。さらには、ファイナンシャルプランナー視点からの「老後費用の勘違い」についてのお話まで、話しにくいけれど大事な「介護と老後のお金問題」に対して、実り多いご講演をいただきました。

本記事では、第2部講演内容をダイジェストにてご紹介します。

講演者プロフィール

横手彰太(よこて・しょうた)株式会社ファミトラ・老後問題解決コンサルタント

中央大学卒業後、スペイン留学を経て大手上場企業に就職。その後、独立して北海道ニセコで飲食店経営に従事。お客様の資産運用や相続対策コンサルティングなどを中心に行っている。

<略歴>

オランダ、スペイン、北海道ニセコなどを転々とし、現在は東京在住。

5年前から家族信託に取り組み、相談実績1,000人以上・300組以上の家族会議に参加。

・家族信託の組成100件以上

・NHKクローズアップ現代+に2回出演

・他メディア多数

毎日9時30分就寝5時30分起床。

「今から認知症対策」「自分ファースト」「現場に常に答えがある」が信条

1972年生まれ 中央大学経済学部卒業

所属:株式会社ファミトラ<https://www.famitra.jp/>

第2部では、株式会社ファミトラの老後問題解決コンサルタントである、横手彰太氏にご登壇いただき「家族信託」について講演をしていただきました。横手氏は老後問題解決コンサルタントとして、老後のお金に悩む1000人以上の方の相談にのり、また300人以上の家族会議に参加されてきた、老後のお金問題解決のプロフェッショナルです。

講演では認知症とお金の問題について、また、まだ知らない方も多い「家族信託」について語っていただきました。親の介護で一番不安なお金の問題。親のための活動「オヤ活」をまず始めることが大事だというお話しからスタートしました。

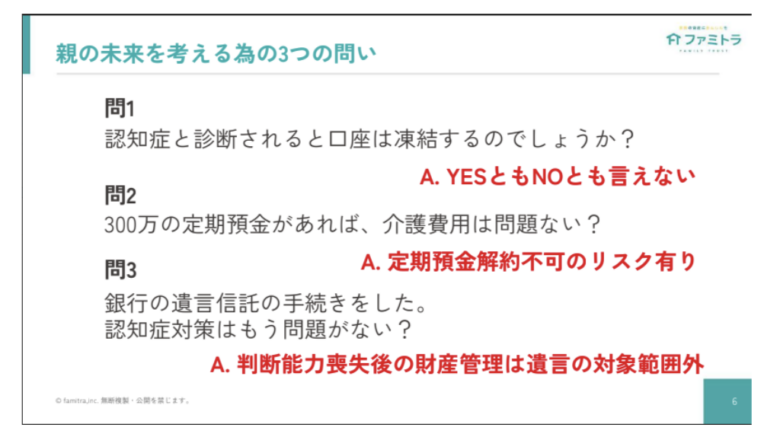

親の未来を考えるための3つの問い

ファミトラ社講演資料より引用

横手氏は親の老後に向けて、まず「オヤ活」(親のための活動)を始めることが大切だと語ります。

オヤ活のひとつとして、親が認知症になる前にやるべきお金の対策があります。親が認知症と診断された場合、親の預貯金や資産はどうなるのか。認知症とお金の問題を理解し対策をしている人はまだ少ないのではないでしょうか。横手氏から、認知症にまつわる「親の未来を考える為の3つの問い」の解説がありました。

「問1については、認知症と診断されただけですぐに口座が凍結するというわけではありません。しかし銀行側の判断で凍結する場合もあります。また、銀行側に親が認知症であることを伝えてしまうと、凍結される可能性もあります。問2については、認知症の症状により、本人が自分で定期預金を解約するという作業ができなくなる可能性があります。解約ができないと当然お金をおろすことはできません。認知症になる前に、定期預金を解約しておくことをおすすめしています。問3についてはNOです。遺言信託の手続きは、認知症対策にはなりません。認知症と診断され判断能力が失われた後の財産管理は、遺言の対象範囲外なのです」(横手氏)

このように、認知症と診断され、判断能力がなくなってしまってからでは、お金の管理や手続きに様々な支障が出てきてしまいます。ではどのように事前対策をすればよいのでしょうか。

「ずばり、子供が親の70歳以降のロードマップを描くことです。まずは未来を描くこと、そして設計し、実行することが重要です」(横手氏)

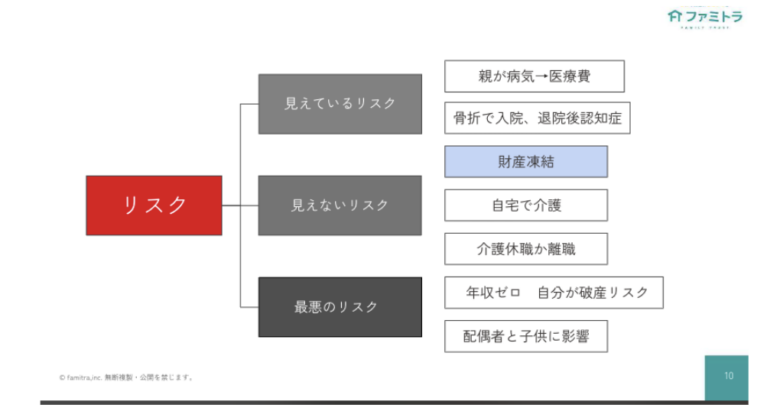

認知症におけるお金にまつわるリスク

ファミトラ社講演資料より引用

親が認知症になることで、様々なリスクがあります。リスクの中には見えているリスク、見えないリスク、最悪のリスクがあると横手氏は語ります。

「親が病気や怪我をすることで、医療費がかかるというリスクは事前に見えていると思います。ですが、リスクはそれだけではありません。病気や怪我により認知症になった場合は、判断能力がないことによる財産凍結というリスクがあるのです。また自宅介護になった場合、介護の負担から家族が離職するケースもあります。収入がなくなり家族が破産のリスクを抱えてしまうという、最悪のリスクが考えられるわけです」(横手氏)

認知症になることにより、ビジネスケアラー(支援家族)は自立した生活が奪われ、お金にまつわるリスクがどんどん増えていってしまうことが問題なのです。

また、認知症になるとあらゆる手続きができなくなる可能性もあります。

「銀行の通帳を無くしたり、暗証番号を忘れることがあります。そこで銀行窓口に行くわけですが、窓口で生年月日が答えられなかったり、何をしに窓口にきたのか伝えることができないとなると、銀行側の判断で口座を凍結されてしまう可能性があるのです」(横手氏)

銀行だけではありません。例えば不動産売買も本人の意思能力がないとできません。認知症になってからでは、資産がいくらあっても何もできないという事態に陥ってしまう可能性があるのです。

「民法では『法律行為の当事者が意思表示をした時に意思能力を有しなかったときはその法律行為を無効とする』と定められています。10歳未満の幼児や泥酔者、重い精神病や認知症がある場合、意思能力がないと法律で判断されてしまう可能性があります」(横手氏)

認知症により判断能力がなくなってしまうと、様々な手続きができず、今後の計画がストップしてしまうかもしれません。

認知症における金銭問題の解決策としての選択肢

ファミトラ社講演資料より引用

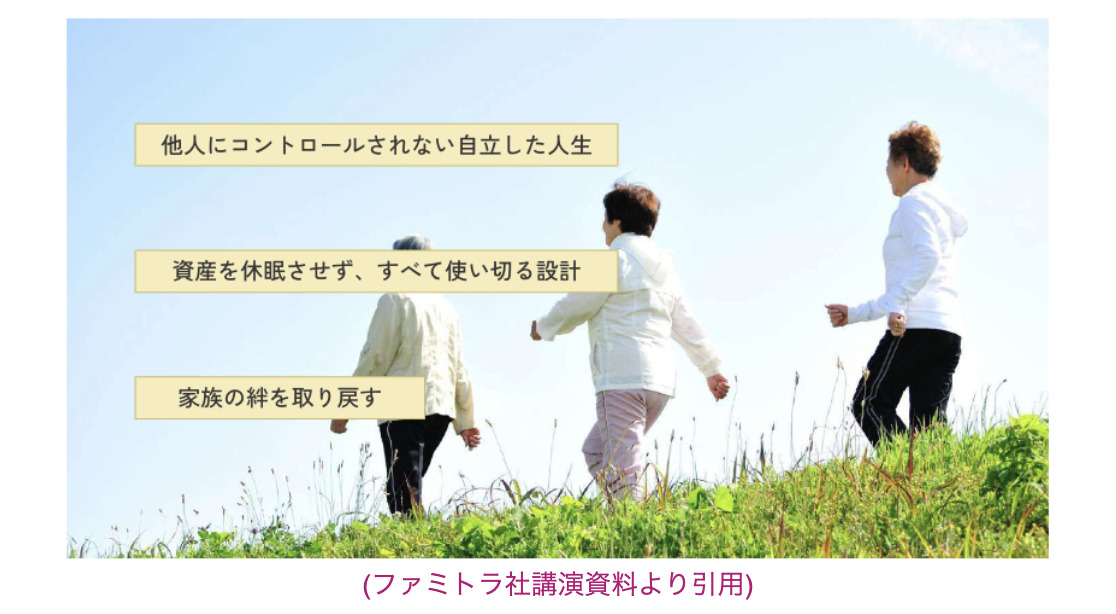

ここまで、認知症によるお金の問題やリスクなど暗い内容を話してきましたが、もちろん対策を取ることで明るい未来を描くことができます。

「まずは、他人にコントロールされない自立した人生を送れるように人生設計をすることです。次に、資産を休眠させず、すべてを使い切る設計です。資産を使い切れるような設計を事前に立てておくことが大切です。そして、これらの親にまつわる様々な手続きを家族みんなで行うことで、バラバラだった家族でもひとつになり、家族の絆を取り戻すこともできます。私はこれまでそのような場面をたくさん見てきました」(横手氏)

次に、具体的な解決策としての「家族信託」についてお話しいただきました。

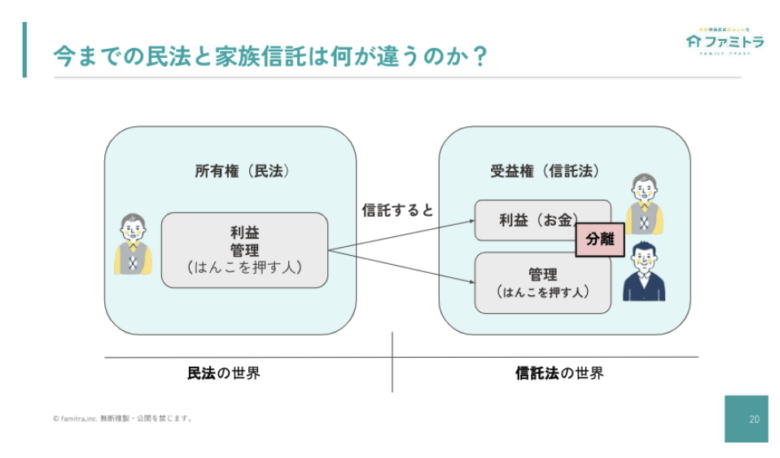

無限の可能性がある家族信託

ファミトラ社講演資料より引用

「家族信託」が、認知症に備える財産管理の対策になります。なぜ「家族信託」が良いのか。それは民法の世界と、信託法の世界に違いがあることから、「家族信託」には無限の可能性が生まれるからです。

「民法では、管理(はんこを押す人)と利益(お金を得る人)は一緒です。しかし信託法では、この管理と利益を分離することができます。つまり、管理は子供が行い、利益は親へという手続きをすることが可能なのです」(横手氏)

「家族信託」により、親の資産の管理や運用、処分を信頼できる子供など家族に託すことができます。それにより、認知症になっても資産の凍結を防止することができるというわけです。

成年後見制度とその問題点

「家族信託」のほかに、国が推奨している民法の「成年後見制度」という制度があります。「成年後見制度」は、認知症などで判断能力が低下したときに、本人の生活を支援する制度です。認知症の対策を特にしていなかった場合は、自治体に行くと「成年後見制度」にのっとった手続きを行うことになるのですが、この制度は「任意後見制度」と「法定後見制度」の2種類に分けられます。

「任意後見制度」は、将来起こりうる資産凍結問題に備えて、本人の意思能力があるうちに、自分の意思で後見人をあらかじめ選定しておくことができる制度。「法定後見制度」は、本人の意思能力が既に低下・喪失してしまった場合に、家族などが家庭裁判所に申し立てをすることにより、後見人を選任してもらう制度です。横手氏は「『任意後見制度』は費用も安くおすすめです。しかし、『法定後見制度』はあくまでも最後の手段として考えて欲しい」と話します。

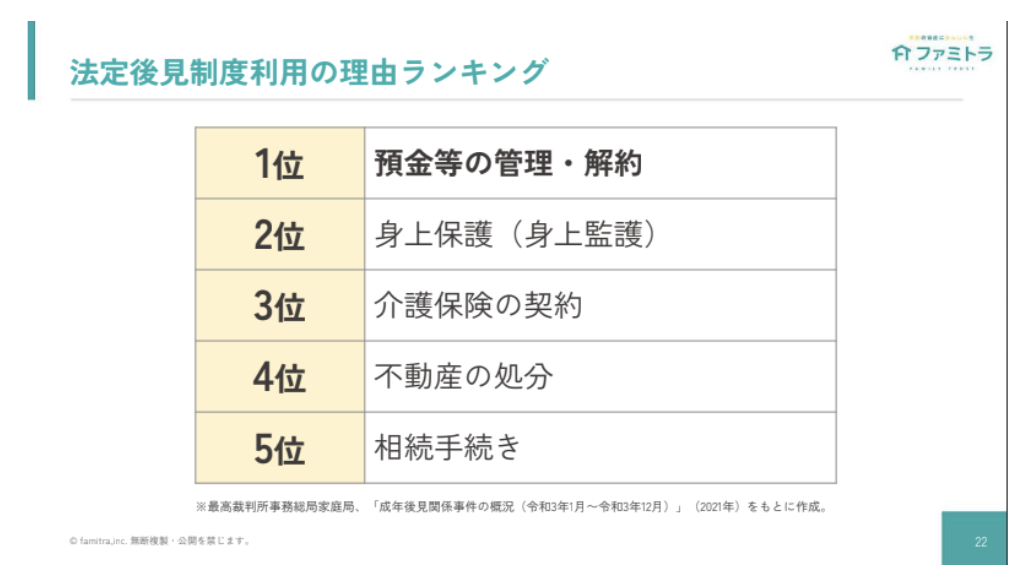

ファミトラ社講演資料より引用

「法定後見制度」を利用した理由ランキングを見ると、1位が「預金等の管理・解約」のためです。預金の管理ができなくなりやむなく後見人を立てた人が多くいるということでしょう。

「私が『法定後見制度』をおすすめしないのは、まず費用です。弁護士などの成年後見人に毎月2〜6万円ほどの報酬を支払う必要があり、これが亡くなるまで続きます。また、介護施設は成年後見人が決めることが基本となっています。このことでご家族が苦しむ状況を私は見てきました。ですので、「法定後見制度」は対策をしていなくて、どうしようもなくなったあとの手遅れの対策である考えています」(横手氏)

新しい選択肢「家族信託」

ファミトラ社講演資料より引用

「今の時代に合う、老後のお金問題の対策として「家族信託」をおすすめします」と横手氏。

「長寿化により認知症の人口も増えている今の時代に、ぜひ「家族信託」を知ってもらいたいのです。家族信託の大きな特徴は「認知症対策」と「遺言機能」があることです。認知症になる前に、「家族信託」を理解し、選択肢のひとつとしてぜひ検討してみてください」(横手氏)

オヤ活で子供が親の70歳以降のロードマップを描くこと、その対策としての「家族信託」について語っていただきました。続く後編では「家族信託」についてより詳しくご紹介します。

▼同イベントレポートの続きはこちら

第2部「親の介護は、親のお金で」のススメ 〜最新の家族信託を学ぶ〜(後編)

関連記事

記事を探す

最新記事

1分でわかる! 介護のためのリフォーム、始める前に知っておきたい3つのこと

介護はどこから始まる? 暮らしの中に出てくるサイン:料理

介護はどこから始まる? 暮らしの中に出てくるサイン:掃除

育児と母の認知症介護が重なった40代女性のリアル――自分の人生が見えなくなったとき、もう一度外に出るまで

介護はどこから始まる? 暮らしの中に出てくるサイン:外出

理学療法士が解説|高齢者が家で転倒しやすい場所とは?今すぐできる転倒予防対策

介護はどこから始まる? 暮らしの中に出てくるサイン:ごみ出し

親との信頼関係は「量」?それとも「頻度」?コミュニケーションのコツ

親の健康を左右する「食事」と「フレイル予防」の始め方(後半)

親の免許返納、どう切り出す?もめずに進める6つのヒント