【2025年版】親の介護費用はいくらかかる?あらためて考える「予算ベース」の現実的な備え

親の介護には一体いくらかかるのでしょうか。

「老後2,000万円問題」や、昨今のインフレで「4,000万円必要」といった言葉も飛び交う中、果たして介護費用は足りるのでしょうか。

仕事と介護の両立という課題が視野に入ってきたとき、あるいは将来への備えを考えたとき、多くの方がまず気になるのが、こうした「お金の不安」です。

弊社で開催している「全国ビジネスケアラー会議」でも、最もよく見られているのは「介護のお金」の回です。

(参考)第3回『全国ビジネスケアラー会議』2023年3月17日/第一部「介護って結局いくらかかるんですか?」来たる大介護時代までに知っておくべきお金の問題

メディアに踊る大きな数字を見て、漠然とした不安を抱え続けることは精神衛生上よくありません。

介護の現場視点でお伝えしたいのは、「意外とどうにかなっている」ということです。少なくとも私が関わって25年、お金が無くて介護を受けられず亡くなったという方は、見たことも聞いたこともありません。

それぞれ苦しいタイミングはあると思いますが、「老後2,000万円」という話題と現場の感覚には乖離があります。

重要なのは、大きな数字に惑わされず「わが家の予算」を把握し、それに見合った現実解を想定することです。

本記事では、直近の統計データに基づく介護費用の実態と、親の状況に合わせて方針を大まかに判断するための「3つの予算別シミュレーション」について解説します。

直近のデータで見る介護費用の実態(2024年度)

まずは、具体的な金額について見ていきましょう。

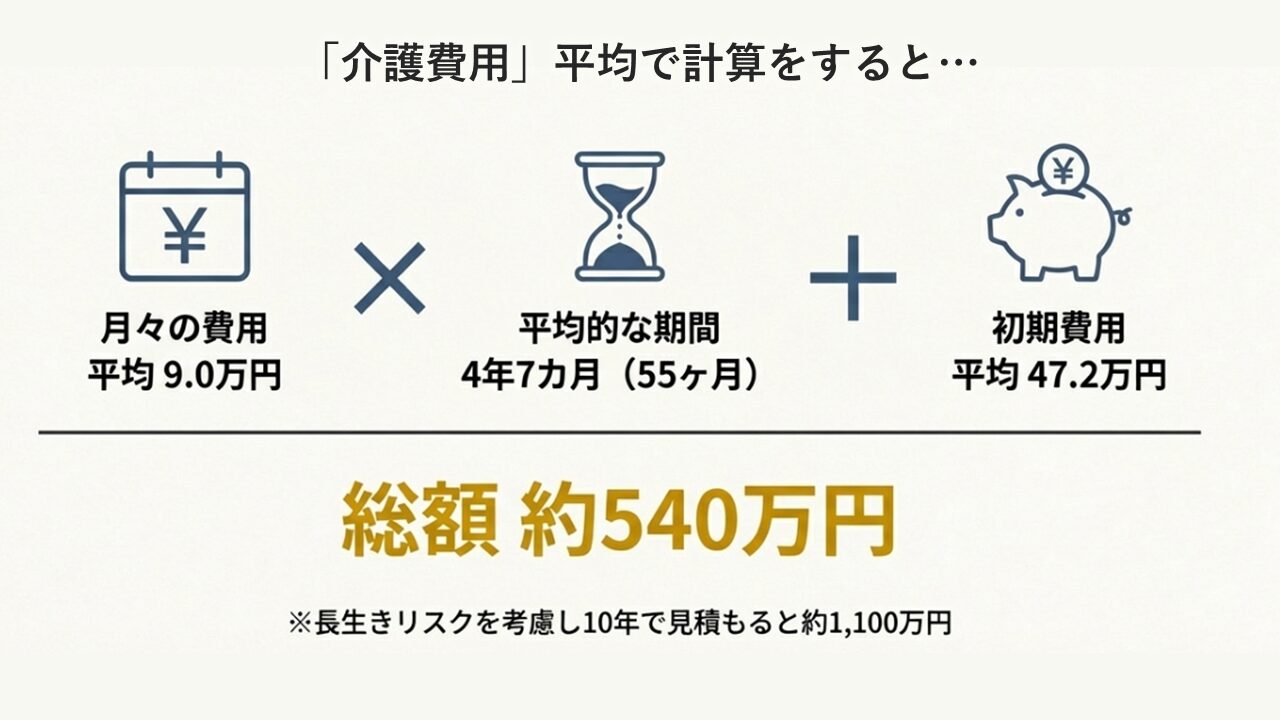

公益財団法人 生命保険文化センターが公表した「生命保険に関する全国実態調査(2024年度)」によると、実際に介護にかかった費用の平均は以下の通りです。

- 一時的な費用(初期費用):平均 47.2万円

(住宅改修や介護用ベッドの購入など) - 月々の費用:平均 9.0万円

(公的介護保険サービスの自己負担分を含む)

これらを単純に合算し、仮に平均的な期間(約4年7カ月)介護が続いたとすると、総額は約540万円ほどになります。長生きリスクを考慮して10年で見積もっても約1,100万円です。

「2,000万円」や「4,000万円」といった数字は、生活費全体を含んだ老後資金の話であり、介護単体でそこまで巨額の費用が必須となるケースは限定的です。

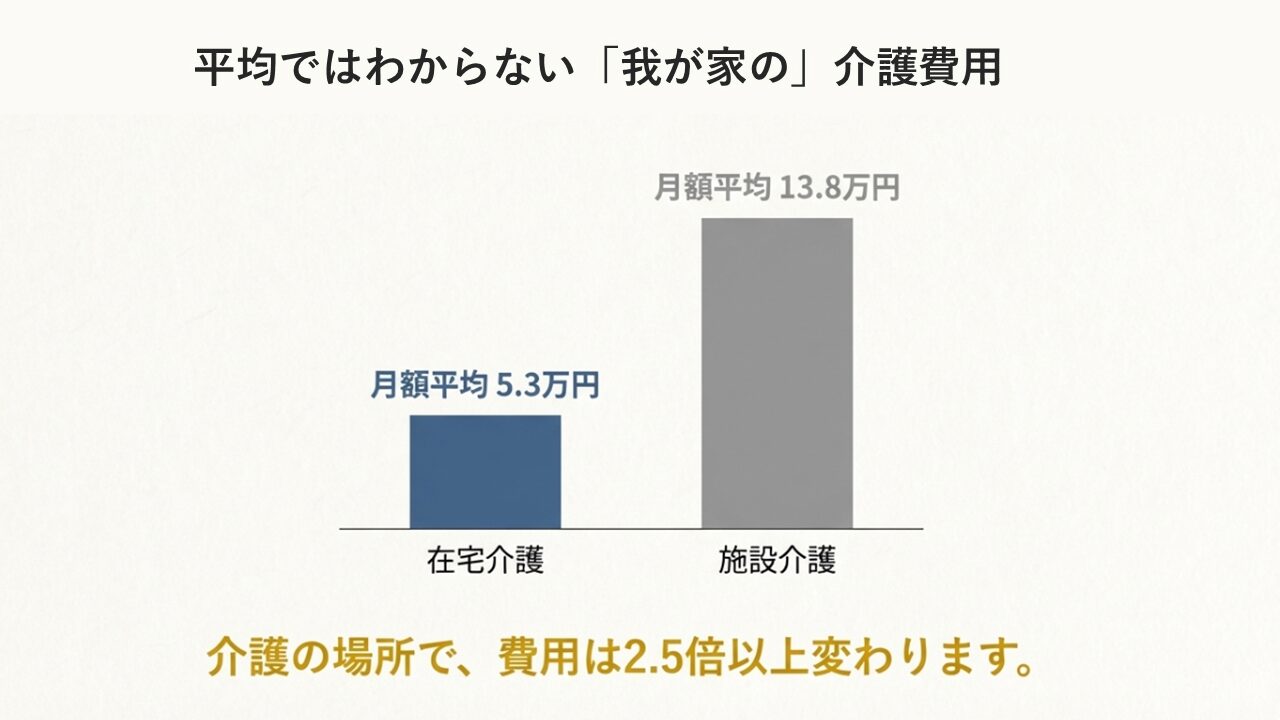

さらに同調査の内訳を見ると、「どこで介護をするか」によって費用に大きな開きがあることがわかります。

- 在宅介護を中心に行う場合: 月額平均 5.3万円

- 施設介護(老人ホーム等)の場合: 月額平均 13.8万円

このように、在宅でサービスを利用する場合と、施設に入居する場合では、かかる費用が倍以上異なります。

「平均9万円」という数字は、これらが混ざり合った結果に過ぎません。重要なのは、平均値に振り回されるのではなく、ご家庭の状況に合わせた予算組みをすることです。

お金が無い親ばかりではなさそうです

参考:内閣府:令和6年版高齢社会白書(第1章 高齢化の状況・第2節 高齢者の姿と取り巻く環境)

「親にお金がない」と心配される方も多いですが、内閣府の調査データを見ると、少し安心できる事実が見えてきます。

高齢者の経済的な暮らし向きを見ると「家計にゆとりがあり、まったく心配ない」という方は14.8%ですが、「ゆとりはないが、それほど心配なく暮らしている」と回答した人まで入れると全体の7割近くが経済的には心配なく過ごしています。

(一番裕福だった)昔と比べたらお金が無い、というのは事実だと思いますが、現役世代よりはゆとりがある方が大半なのではないでしょうか。

介護期間の目安:「平均」だけでなく「原因」でこれだけ違う

さて、費用の計算をするにあたって、「いつから、どのくらいの期間、介護が必要になる可能性があるのか」をあらためて考えてみましょう。

先ほど触れた4年7カ月という平均値だけに頼ると見誤る可能性があるため、「理論上の介護期間」と「原因となる病気」の2つの視点で見ていきます。

健康寿命と平均寿命の「ギャップ」を知る

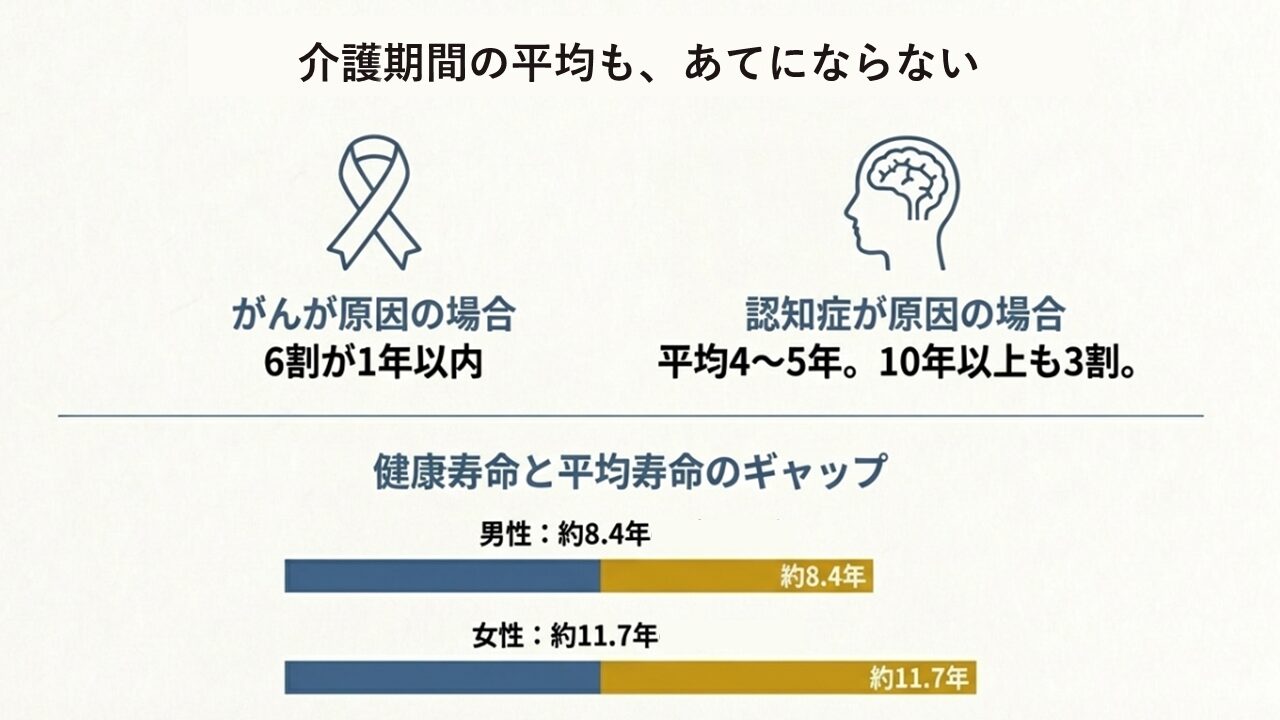

資金計画を立てる際は、長生きのリスクを考慮し、余裕を持って見積もるのが安全です。その目安となるのが「健康寿命」と「平均寿命」の差です。

- 男性: 平均寿命 81.05歳 - 健康寿命 72.68歳 = 約8.4年

- 女性: 平均寿命 87.09歳 - 健康寿命 75.38歳 = 約11.7年

(参考:厚生労働省 e-ヘルスネット:平均寿命と健康寿命)

この差の期間は、何らかの支援や医療・介護が必要になる可能性が高い期間です。

平均的な介護期間は約4年7カ月と言われていますが、資金計画としては「親が75歳を迎えたあたりから、約10年間」を見据えて準備をしておくのが、リスク管理として現実的と言えるでしょう。

原因や開始時期によって期間は大きく異なる

平均よりも重要なのは、介護期間のばらつきです。

「何が原因で介護になったか」でも介護期間は大きく変わります。

認知症や脳血管疾患が原因の場合は平均が4~5年で、5年~10年になる方も3割近くいる一方で、がんが原因の場合は1年以内の方が6割と、大きく異なっています。

参考:JILPT 調査シリーズ No.153「介護者の就業と離職に関する調査」

さらに、何歳で介護状態になったのかでもその後の介護期間にはばらつきがあることもわかっています。

親はいくら出せるか:予算で決まる3つの選択肢

ばらつきが大きく平均が参考にならない介護費用。

方針を決める上で最も重要なのは、「いくらかかるか(不確定な要素)」ではなく、「親の資産と年金で、月々いくらまでなら出せそうか(今わかる数字)」です。

複雑な計算をしなくても、以下の3つのパターンでどれになりそうか、想像はつくのではないかと思います。自分の親の場合、と考えてみてください。

① 月30万円以上の予算がある場合 → 民間施設(有料老人ホーム等)の検討

年金が手厚く、資産も十分にあるケースです。

早い段階から、設備やサービスが充実した「介護付き有料老人ホーム」などの民間施設への入居を検討できます。待機期間が比較的短く、手厚いケアが受けられるため、ご家族の身体的・時間的負担を最小限に抑える選択が可能です。

統計からすると15%ぐらい(ゆとりがあると答えた高齢者の割合)でしょうか。

② 月15万円前後の予算(一般的な層)の場合 → 在宅介護から、特別養護老人ホーム(特養)へ

一般的な年金額に加え、ある程度の貯蓄がある多くのご家庭がこの層に該当します。月額平均13.8万円 という施設費用の平均値に近いゾーンですが、高額な民間施設の利用を続けると資金が枯渇するリスクがあります。

この場合、以下のようなステップが現実的です。

- 初期〜中期: 介護度が低いうちは「在宅介護」を選択します。デイサービスやヘルパーを利用し、月額5〜6万円程度に抑えながら資産の減少を防ぎます。

- 重度化以降: 介護度が上がり(原則要介護3以上)、在宅での生活が困難になった段階で、費用の安い公的施設である「特別養護老人ホーム(特養)」への入居を目指します。入居待ちになる場合はそのタイミングで比較的金額の低い問間施設も選択肢に入ります。

特養は人気が高く、すぐに入居できないこともあります。「特養に入れるまでの期間、いかに在宅介護と外部サービスを組み合わせて持ちこたえるか」が計画の要となります。

半数程度がここに当てはまりそうです。あくまで統計上の話ですが。

③ 生活費だけで精一杯の予算の場合 → 公的支援(セーフティネット)の活用

年金が少なく貯蓄もほとんどない、あるいは親の生活費だけで赤字になってしまうケースです。

この場合は、ご自身のお金で補填しようと無理をするのではなく、行政の経済支援や生活保護の受給を視野に入れます。

日本の制度上、お金がないからといって必要な介護を受けられないということはありません。生活保護を受給すれば、介護扶助により自己負担なしで必要な介護サービスや指定施設を利用できます。

統計からすると、家計が苦しいという1割程度の方になります。

子の持ち出しのリアル:月1〜2万円が「無理のない」防衛ライン

ここまではあくまで「親の介護は親のお金で」という大原則のもとお話してきましたが、そうは言っても足りない場合があるのもわかります。

90代の方に「自分がこんなに長く生きるとは思っていなかった」と言われたことがありますが、これが今の高齢者の素直な気持ちでしょう。

100歳近くまで生きる備えは、現役時代誰も想像していなかったのだと思います。

では、子世代の持ち出しはどのぐらいなのか。

介護費用総額の統計はありますが、そのうちどこまでが親のお金で、どこからが家族の持ち出しなのかを分けた統計はありません。そもそも正確に分けられるご家庭は少ないのかもしれません。

参考になるかと思い、昨年現役世代にアンケートを取ったところ、「どのくらいまでなら無理なく負担できるか」の相場はわかりました。

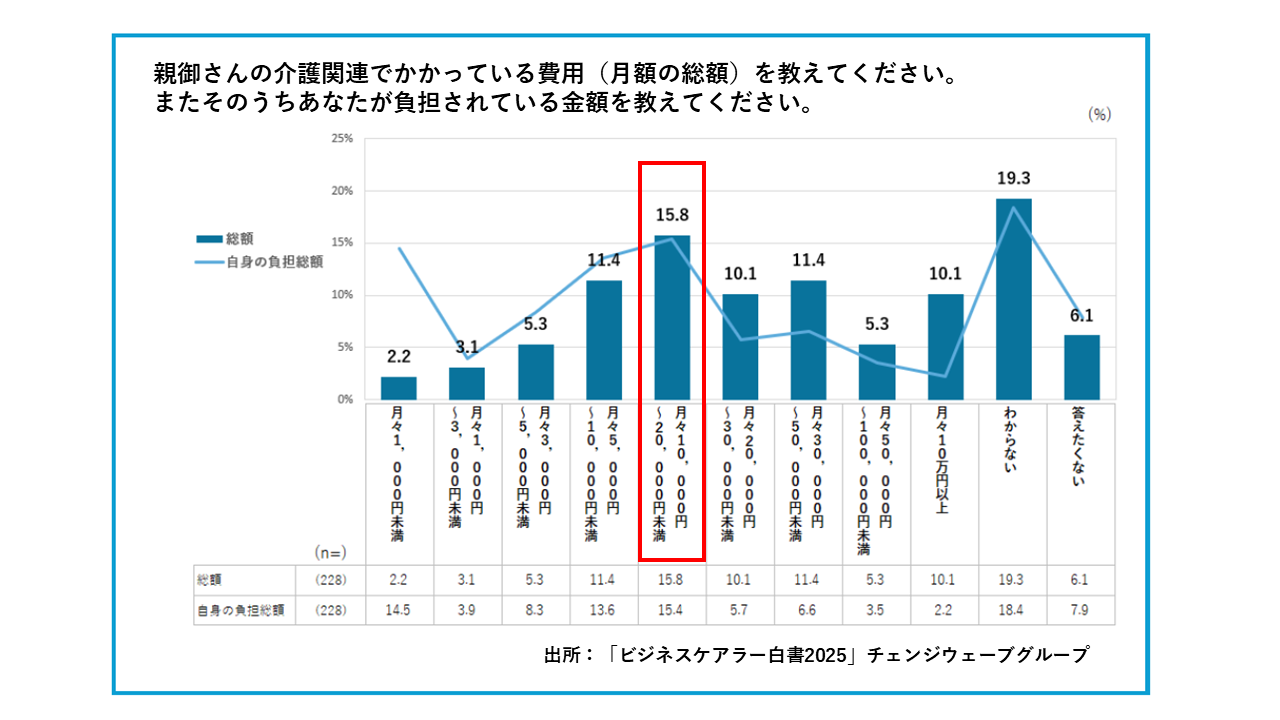

毎月の持ち出しは「月1〜2万円」が現実的です

実際に親の介護費用に対して、子世代がいくら自分のお金を支払っているか(持ち出し額)の調査では、半数以上の人が「20,000円未満」に収まっていることがわかりました。

このデータから、多くのビジネスパーソンにとっての「無理のないサポートライン」は、月々1〜2万円程度であることが読み取れます。

これは、お小遣いや実家への帰省費用の延長で出せる範囲と言えるでしょう。

限界を超えたら自分が無理をするのではなく「行政に相談」

もし「月々1〜2万円」の持ち出しでも回らない、あるいは親の資金が完全に底をつきそうという場合は、あなたが借金や無理な労働で数万円、数十万円を捻出するタイミングではありません。

それは、行政のセーフティーネットを利用するタイミングです。

経済的な問題は、個人の努力だけで抱え込まず、早急に「地域包括支援センター」や役所の福祉課へ相談することが、親の生活を守る最善策となります。

「親の介護は親のお金で」を大原則とし、どうしても足りない場合の補填は無理のない金額まで、と決めておく。これが、ご自身の生活(教育費や老後資金)を崩壊させないための、現実的な防衛ラインです。

まとめ

介護のお金に関する不安を解消するためには、「老後資金2,000万円」といった漠然とした数字で「いくらかかるか」を過剰に恐れるのではなく、いくらまでなら出せそうなのか、をベースに考えていくのが現実的な備え方です。

- 親の資産状況を確認(推測)し、大まかな3パターンのどれになりそうか当てはめる。

- 子世代の持ち出しは無理のない金額まで(月1〜2万円が参考値)とし、それ以上は行政支援を検討する。

月額介護費用平均9.0万円も介護期間平均4.7年も総額1,100万円も、「我が家」の予算と現実解には関係がありません。普段の生活で貯めることが不可能な「介護費用」を今から調達しようとするのも普通は無理です。

それができれば最初から悩んだりしないわけですし、私なら正直介護以外に使いたいと思います。

まずは「いくら出せるか」の計算から始めてみてはいかがでしょうか。相場からすると、子の持ち出しはお小遣い程度でいいようですし。

それが、仕事と介護を無理なく両立させるための第一歩となります。

【あわせて読みたい】

▼親の介護費用とお金のリアル ~認知症による「資産凍結」を防ぐ対策をプロが解説~

執筆者プロフィール

木場 猛(こば・たける)

木場 猛(こば・たける)

㈱チェンジウェーブグループ CCO/介護福祉士・ケアマネジャー/武蔵野大学別科 非常勤講師

東京大学卒業後、介護現場で20年以上・累計2,000件超の家族を支援した「仕事と介護の両立」の専門家。現在は両立支援クラウド「LCAT」や「ライフサポートナビ」の監修、年間400件の相談対応を行う。厚労省の有識者ヒアリング対応をはじめ、東京都・山梨県等の自治体、日本家族看護学会での登壇、パナソニックなど大手100社以上への支援実績を持つ。著書に『仕事は辞めない!働く×介護 両立の教科書』。月間1,000名規模の「全国ビジネスケアラー会議」モデレーターも務める。

関連記事

記事を探す

最新記事

親との信頼関係は「量」?それとも「頻度」?コミュニケーションのコツ

親の健康を左右する「食事」と「フレイル予防」の始め方(後半)

親の免許返納、どう切り出す?もめずに進める6つのヒント

親の健康を左右する「食事」と「フレイル予防」の始め方(前半)

「こんなことでも相談していいの?」地域包括支援センターの上手な使い方

運動習慣は“義務”から”貢献”に変えた人だけが続けられる理由

【不動産連載Vol.2】親とどう話せばいいのか?家じまいの第一歩となる“対話の入り口”

親の介護を手放す罪悪感の乗り越え方|「サービスに頼る=見捨てる」ではない理由と心の整理術

【例文あり】親の介護、どう切り出す?嫌がられない話し方のコツとタイミング|実践ガイド

親の介護、どこに相談したらいい? 身近な相談先「地域包括支援センター」の″現役職員″に聞く!(後半)