2023年3月17日、リクシスは、第3回『全国ビジネスケアラー会議』を開催いたしました。

本オンラインセミナーは、高齢化の流れが加速する日本社会において、現役世代として働きつつ、同時にご家族の介護にも携わっている「ビジネスケアラー」の方々、そして、その予備軍となる皆様に向けたセミナーです。

今回はご要望が特に多かった「お金の話」をテーマに介護現場のプロ、老後問題解決コンサルタント、ファイナンシャルプランナーから実り多いご講演をいただきました。

本記事では、第3部「準備できてる?老後費用に関するよくある勘違い」(後編)をご紹介します。

講演者プロフィール

三井 明子(みつい・あきこ)株式会社ホロスプランニング

ファイナンシャルプランナー2級/トータル・ライフ・コンサルタント/公的保険アドバイザー/相続診断士

<略歴>

大学卒業後、IT業界でシステムエンジニアとして働いていたが、自分らしく自立して生きるにはライフプランやお金も大切だと気付き、外資系保険会社へ転職。

2013年からファイナンシャルプランナーとして独立し、家計の見直し、ライフプランの作成、保険の最適化、資産形成など、幅広い相談に親身になって対応している。マネーセミナーの講師としても活躍し、誰にでも分かりやすい説明で不安やモヤモヤを解消してくれると好評。動物が好きで、家庭では夫と共に保護猫2匹を育てている。

所属:株式会社ホロスプランニング<https://www.holos.jp/>

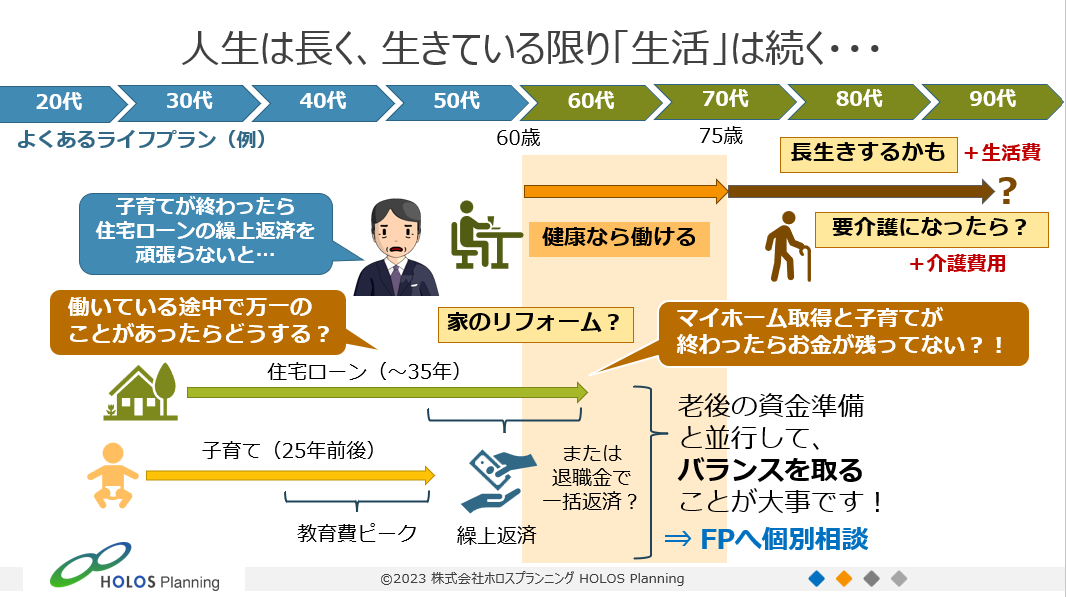

人生は長く、生きている限り「生活」は続く

人生100年時代と呼ばれている昨今です。定年退職後の60代から90代まで、40年もの歳月があります。これは、就職して仕事を始める20代から50代までの40年間と同じ歳月です。つまり、60代からが人生のセカンドライフ、サードライフとなります。

「よくあるライフプランとしては、20代〜30代で子育てやマイホーム購入、40代〜50代で教育費のピークを迎えます。教育が終わったら住宅ローンの繰上返済が始まります。60歳〜75歳をセカンドライフとすると、この期間は健康ならまだ働けます。しかし、75歳以上のサードライフになると、何歳まで生きるのかわからないですし、長生きすればするほど生活費がかかります。人生は長く、生きている限り『生活』は続くのです。」(三井氏)

では、セカンドライフやサードライフに向けて、具体的にどのような資産形成をしていくことがよいのでしょうか?三井氏は、75歳までをターゲットにして、働けるうちに資産形成をしていくことも必要だと語ります。

「日本はまだ金利が低い状態なので、無理して住宅ローンを返済する必要はないでしょう。75歳までを資産形成のターゲットにすれば、まだまだ時間があります。そのため、バランスよく老後の資産形成を行うこともひとつの方法です。万が一働けなくなるリスクも踏まえて、場合によっては子どもの学費は奨学金を借りてでも、資産形成を続けた方が良い場合もありえます。」(三井氏)

「健康で長く働くことができれば、老後はなんとかなる」と考え、何歳までどのような仕事をするのか、今のうちにセカンドライフでのキャリアプランを考えていく必要がありそうです。

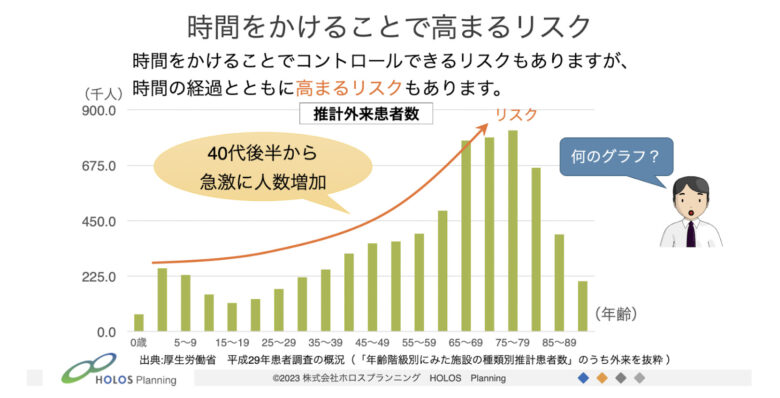

想定しておくべきリスク

三井氏は、「長く働くことで老後はなんとかなる」と語りましたが、「時間をかけることで高まるリスクもある」と言います。

厚生労働省の平成29年患者調査の概況(「年齢階級別にみた施設の種類別推計患者数」のうち外来を抜粋)によると、40代後半から急激に外来患者数が増加していることがわかります。

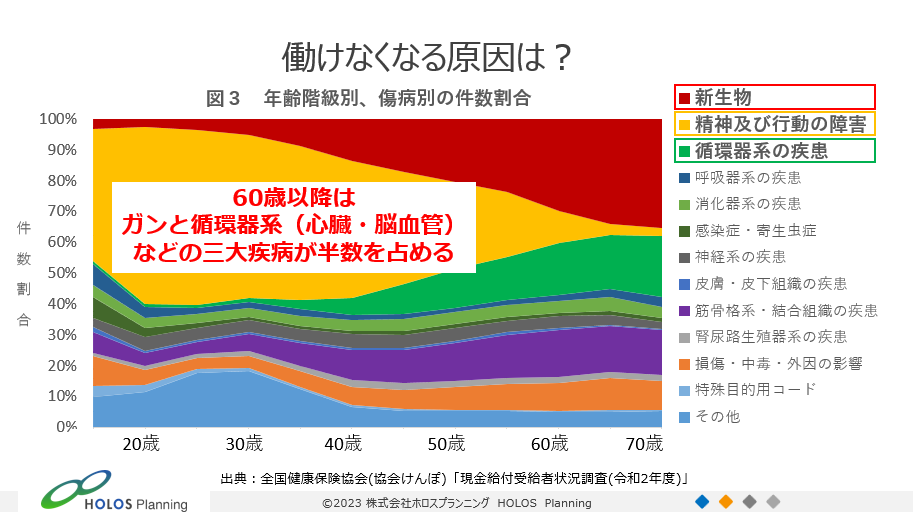

「当然のことながら、年齢を重ねると健康を損なうリスクが高まります。前項で説明した、老後の資産形成は、皆さんが健康で長く働き続けられた場合でした。しかし、長く働けられなくなった場合も想定しておかなくてはなりません」(三井氏)長く働けなくなる原因は、ガンや精神障害など様々です。また、年齢によって原因の割合も変化します。全国健康保険協会(協会けんぽ)「現金給付受給者状況調査(令和2年度)」を元に、長く働けなくなる原因について考えてみましょう。

「60歳以降で1番働けなくなる原因で多いのは新生物(ガン)です。一方で、若いときに多いのは黄色い範囲で示された精神疾患です。後半に増えてくる緑の範囲は、循環器系の疾患になります。つまり、60歳以降はガンと循環器系(心臓・脳血管)などの三代疾病が、働けなくなる原因の半数を占めています。働けなくなった場合に備えて、生命保険でカバーしている方は沢山いらっしゃると思いますが、実際に生命保険でどのくらいカバーできるのかを把握されていない方も多いはずです。今のうちに、万が一の時にカバーできる金額がいくらなのか、しっかり確認しておいてください」(三井氏)

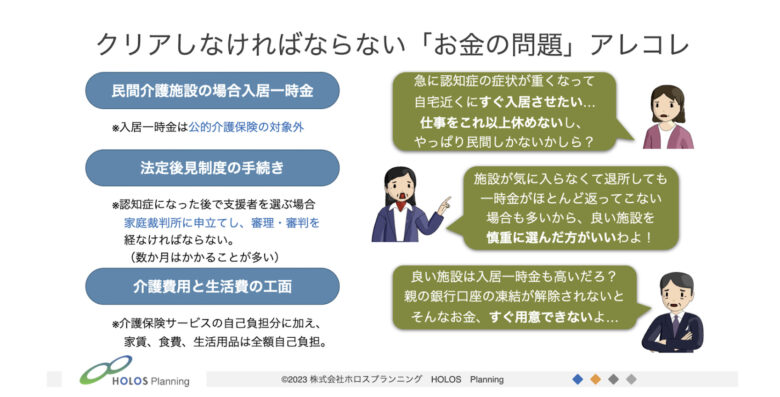

認知症になった場合のお金の問題

介護支援が必要になる原因の1位は認知症です。また、認知症になる確率は75歳以上で急に増えてくる傾向にあります。そこで、認知症になった場合にクリアしなければならないお金の問題について考えていきましょう。

「認知症の症状が重くなると、在宅での生活が難しいので施設入所を検討します。しかし、民間の介護施設に入居する場合は、入居一時金が必要です。また、法定後見制度を利用するにしても、手続きは簡単ではありません。ほかにも、入居一時金や介護費用として、親御さんの銀行口座からお金を引き出そうとしたら銀行口座が凍結されているなど、クリアしなければならないお金の問題が出ることがあります」(三井氏)

認知症が重度になり施設入所をする場合には、入居一時金や介護費用などの資金が必要になります。急に認知症が重度になってしまった場合には、十分な資金を準備できていないこともあるでしょう。そのような場合でも困らない対策として挙げられたのが、三井氏がおすすめする生命保険の「指定代理請求制度」です。

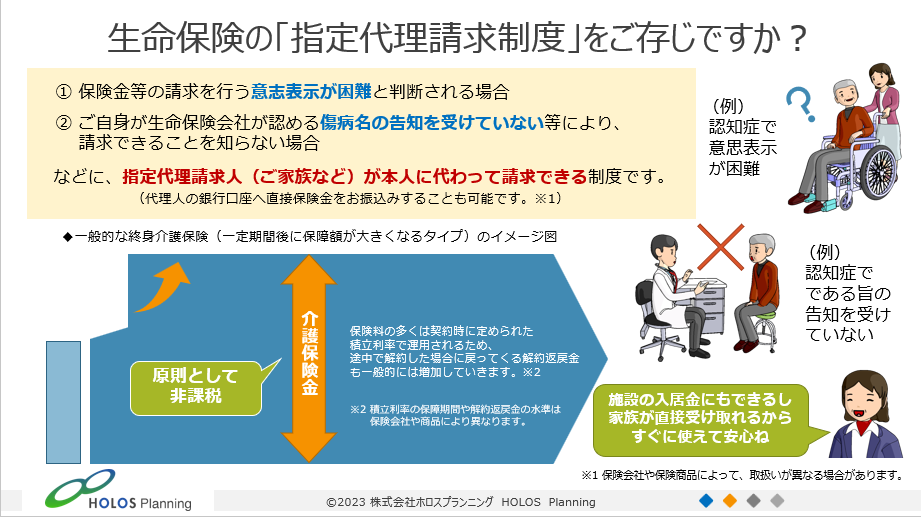

生命保険の指定代理請求制度について

生命保険会社によっては、「指定代理請求制度」を設けている場合があります。

指定代理請求制度とは、施設の入居一時金や介護費用で急な資金が必要になった場合や、ご本人が生命保険会社が認める傷病名の告知を受けていないなどにより、請求できることを知らない場合にも活用できる便利な制度です。

「指定代理請求制度とは、契約者本人が認知症などで意思表示が困難と判断された場合に、あらかじめ指定されたご家族などが、本人に代わって保険金を請求することができます。多くの保険会社は、代理で請求したご家族の口座に直接送金することが可能です。そのため、認知症になっても親御さんのお金をしっかり活用できるのです」(三井氏)

では、指定代請求制度の保険金を活用するために、事前にどのような運用方法やタイミングで保険を契約するのが良いのでしょうか?介護状態になる前から保険金を支払っておくことのメリットや介護状態にならなかった場合の保険金はどうなるのでしょうか?

「今すぐ使わない定期預金を、保険会社に預けて一定期間が経過した後、介護状態になったときに受け取れる保険金が増えるような保険商品もあります。また、介護保険金はご家族が受け取ったとしても、ご本人の介護費用に充てる場合は原則非課税です。そのため、指定代理請求制度を活用することで、入居一時金や介護費用を少ない負担で抑えられますし、もし介護状態にならなかった場合でも、払った保険金は運用されて増えていきます。そのため、長生きした時に少しずつ解約して手元に戻して生活費に充てることもできます」(三井氏)

指定代請求制度は、介護状態になる前から保険金を支払うことで万が一に備えることができ、介護状態にならなくても、老後に無駄なく活用できる保険制度というわけです。

「今の現状」と「これから」を考えた保険設計を!

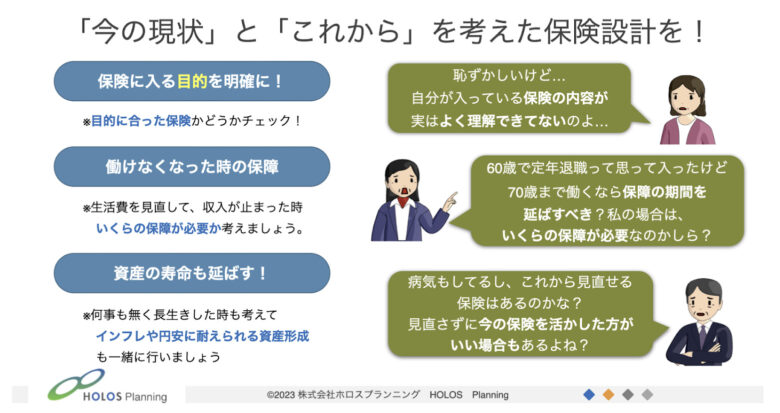

突然の病気や認知症の発症などの万が一に備え、保険を活用する大切さが議題に上がりましたが、「保険に入って毎月支払いをしているけれど、内容がよくわかっていない」という方も多いのではないでしょうか。三井氏は「何のために保険に入るのか明確にすることが大事」だと語ります。

「保険に入る目的を明確にして、加入している保険の保障で本当に足りているのか、逆に多すぎないか確認しましょう。また、働けなくなった場合の生活費の保障を確保するには、働く予定の期間と保障の期間を揃えておきましょう。ご自身の健康寿命だけでなく、資産の寿命を伸ばすことも考えていただきたいと思います」(三井氏)

講演の最後に三井氏が語ったのは、「今の現状」と「これから」を考えた保険設計が大切であるということです。

「人生の夢や希望をしっかり叶えながら安心して生活するために、何事もなく長生きしても、途中で万が一のことがあっても、一生お金に困らないプランを立てて実行していきましょう」(三井氏)

老後に必要な費用の算出と把握から始まり、指定代理請求制度といった老後に活用できる保険の利用方法まで、老後の資金作りを準備する大切さを学び、よりリアルな老後を考えるきっかけを作ってくださった三井氏の講演となりました。

⇐【第3部】準備できてる?老後費用に関するよくある勘違い(前編)はこちら

▼同イベントの別のイベントレポートはこちら

【第1部】『介護って結局いくらかかるんですか?』来たる大介護時代までに知っておくべきお金の問題

【第2部】「親の介護は、親のお金で」のススメ〜最新の家族信託を学ぶ〜(前編)